| 大正九年(一九二〇)三月に恐慌が襲った。この恐慌は第一次世界大戦から戦後にかけてのブームが多分に投機的な性格をもっていたことを反映し、その反動が激烈かつ広範であったことを特徴としていた。膨れるだけ膨れたシャボン玉が一気にはじけたのと同じである。株式市場の崩壊・株価暴落に始まって商品価格の急落、信用動揺へと拡大し、不況は慢性化した。県内の主産物である絹織物と米の価格は十一年末には八年のほぼ半値となった。若狭地方を中心に好調であった製糸業も生糸価格の大幅値下りにより大きな打撃をうけた。 |

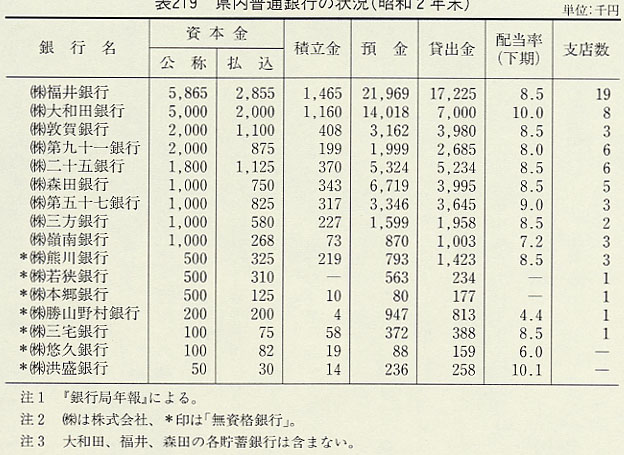

表219 県内普通銀行の状況(昭和2年末)  |

| 九年四月から六月までに全国で休業した銀行は二一行、取付にあった銀行は六七行にも達した(『銀行通信録』)。県内では休業・取付こそなかったが、不動産担保で大口の固定貸しを行っていた郡部の銀行は貸出金の回収が容易に進まず、経営不振に陥った。信用動揺の増大に政府は銀行合同政策に着手した。九年七月に銀行条例を改正して合併手続を簡易化したのにつづいて十年四月に「貯蓄銀行法」を制定した(十一年一月施行)。貯蓄銀行の最低資本金額を法定(五〇万円以上)することで各県に既存の貯蓄銀行および普通銀行貯蓄部を統合して、一県に一行の健全な貯蓄銀行をつくらせようとしたのである。同法は昭和二年(一九二七)三月に制定された銀行法の範型となったもので、ともに一県一行を志向していた(表219)。貯蓄銀行法の志向にもかかわらず福井県では福井・大和田・森田三貯蓄銀行の鼎立が続いた(若狭貯蓄銀行は普通銀行三宅銀行に転換)が、全国では十年末の六三六行の貯蓄銀行が十一年末には一四六行に激減した。十二年二月には政府は銀行取締方針を決めた。このなかで、地方銀行は各地方別に、つまり各県ごとに合同するという地方的合同方針が打ち出された。当初は都市銀行との合同も考えていた政府が、地方銀行の弱小性と非近代的な業務内容とが金融界の不安動揺のたねであり、まず地方銀行の整理再編成がなによりも必要であると方針を固めたのである。福井県でも中小銀行間に合同の必要性を認める空気が高まり、政府の合同推進政策に沿おうとする動きも出てきた。しかし、地方的利害や銀行間の利害が複雑にからむため容易に具体化せず、本格的な合同は銀行法制定後の大蔵省・福井県の合同案内示を待たねばならなかった。 |