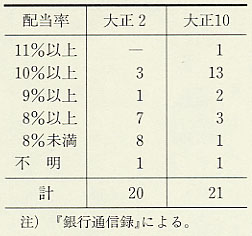

| 普通銀行が都市銀行と地方銀行に分かれるわが国独特の金融構造は、一九二〇年(大正九)恐慌を出発点に、以後早くも急激な再編過程に入り、都市銀行を棚上げにして地方銀行の合同のみが進められた。この合同過程は、たびかさなる恐慌による銀行の経営悪化・破綻に対する政府の強力な合同推進政策の帰結であった。しかし、個別具体的な合同過程のあり方は、当時の銀行間競争を通じて生み出されつつあった合同の核となるべき有力地方銀行と、中小地方銀行との相関関係(対立と協調)に規定される面が多かった。そこで第一次世界大戦期にさかのぼり、確立した福井県の金融構造の特色を調べてみよう。 表216は大正三年末と八年末の県内銀行の主要勘定である。両年末を比べると資本金、預金、貸出とも激増し、とくに貸出は三・三倍、預金は四・二倍に伸びている。大戦ブームの現われかたは府県や産業により時期的、量的にずれがあったが、福井県では五年の繊維製品価格の急騰と羽二重の輸出拡大が契機となった。翌年には穀物価格が上昇して農業も好況となり、織物業と農業の両輪がフル回転した。そこへ七年と戦争後の熱狂的ブームが加わって未曾有の好景気は全県土的な広がりをみせた。県内銀行の諸勘定の伸びは県内産業のこの好景気の反映にほかならない。また、日銀信用の膨張(兌換券発行増)を起動点とする銀行の預金増加にもとづいて貸出がふえ、それが企業の活動を活発にさせ、企業活動の拡大がまた銀行の預金増加をもたらすというもたれあいの関係にあった。こうして県内銀行は全国水準以上の高い収益をあげることができた。表217に示すとおり、二年末では配当率一〇パーセント以上の銀行はわずか三行で、全体の一五パーセントにすぎなかったのが十年末には一四行と、約六六パーセントにも達している。しかし、内容をくわしくみると銀行間に格差があった。二年末から十年末にかけての配当率の推移を『県統計書』によって追っていくと、第九十一銀行は二年から五年まで欠損を出して無配当に転落し、大七銀行や第五十七銀行はブーム時期でも配当率を低下させている。このほか、いったん上昇させた配当率を次期には再び低下させるなど不安定な銀行がかなりある。こうしたなかで福井・大和田・森田の三行だけは収益の向上に見合って配当率を上昇させ、経営の優良かつ堅実ぶりを示している。 |

|

表217 県内銀行の配当率  |

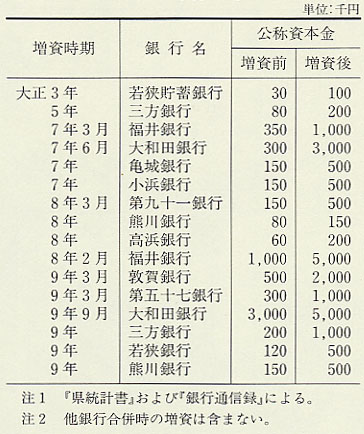

表218 県内銀行の増資状況(大正3〜9年)  |

| 第一次世界大戦好況期には県内銀行の増資が盛んに行われた。表218に示すように三年から九年までに一六件もの増資が行われている。織物金融により急成長をとげた福井銀行は七年の増資において初めて一部新株の時価発行を行ったが、三万六〇〇〇余円(打歩約一二パーセント)のプレミアムを取得し、評価の高さを裏付けた。また、九年の増資では公募株二万七五〇〇株を一株(五〇円)につき一〇円のプレミアムをつけて公募したところ応募株数は二倍以上に達した(『福井銀行八十年史』)。優良成長株として高い評価をうけたわけであるが、その背景に投機的性格を多分にもつ熱狂的な株式ブームがあったことも見逃がすわけにはいかない。有力地方銀行の地位を守りつづけてきた大和田銀行は七年六月に個人経営から株式組織に変更するとともに資本金を三〇万円からいっきょに三〇〇万円に増資した。同行は日本海横断航路を利用した対岸貿易の発展にともなって貿易金融を一段と拡充し九年九月には資本金を五〇〇万円にふやし、福井銀行とともに県内銀行の双璧の内実を固めた。この両行は別として、反動恐慌期に増資資金によって業績不信を挽回する策をとる弱小銀行もあった。これらの増資によって表216のように三年末で資本金二〇万円未満の銀行が一〇行(全体の約五五パーセント)もあったのが、八年末の資本金二〇万円未満の行数四は全体の約二三パーセントにすぎない状態となっている。増資ブームによって県内銀行の資本金規模は大きくなった。しかし、県内で最大の資本金を有する福井、大和田両行でも五〇〇万円である。都市銀行の十二年十一月現在の資本金水準は三井銀行の一億円を中心に一億五〇〇〇万円から五〇〇〇万円であり、県内銀行の資本金規模ははるかに小さかった(『安田銀行六十年誌』)。 第一次世界大戦好況期には増資とともに支店・出張所を設ける県内銀行がふえた。三年末に無支店の銀行は六行(全体の約三三パーセント)であったのが八年末には三行(約一七パーセント)に減っている。二支店以上を有する県内銀行も八年末には一〇行にふえている(表216)。この間、三年八月に福井銀行が恐慌と三国港の衰微から経営困難に陥った三国商業銀行を買収して、嶺北地方の米穀の集散地三国町に支店を開設し、さらに八年六月に若狭商業銀行を合併して小浜支店を開設し嶺南地方への足場を築きつつあった。大和田銀行は七年下期に大阪に二店目の福島支店を出して大阪金融市場を舞台にコール市場に進出するなど営業地盤を拡充した。県内銀行の支店増設に対抗して県外銀行の県内支店増設もあいついだ。明治後期にさかのぼって県外銀行の進出状況をみると四十年(一九〇七)末に三店だった県外銀行支店が大正三年末に九店、十一年末に二〇店と大幅にふえている。このいわゆる支店銀行には二つのタイプがある。その1は古くから県内支店をもつ百三十銀行(十二年六月以降安田銀行)と十二銀行である。2は反動恐慌以降に東京、名古屋、京都、金沢、富山などから進出した都市銀行(明治銀行、名古屋銀行、安田系の京都銀行など)、貯蓄銀行(京和銀行、不動貯金銀行、共栄貯蓄銀行など)、地方銀行(加州銀行、富山商業銀行など)である。このように県外銀行の支店設置がふえたが、十一年末現在では1タイプの支店銀行が断然たる勢力を有していた。すなわち百三十銀行支店の預金は四五二万円(全体の約三六パーセント)、貸付金は一八〇万円(約二五パーセント)であり、十二銀行支店の預金は二四五万円(約一九パーセント)、貸付金は二六三万円(約三七パーセント)であった(『県統計書』)。 |

|