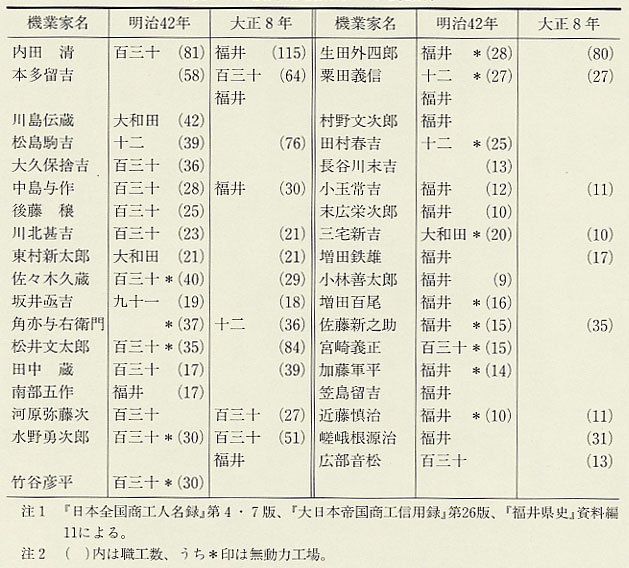

| 明治三十三年(一九〇〇)の恐慌を境に地元銀行が織物金融から後退し、県外銀行支店が主導的な役割を担った。福井銀行は地元銀行として新しく織物金融に進出したが、三十年代の活動規模はあまり大きなものでなかった。四十年代以降も県外銀行支店が福井機業を支える主力として活動した。こうしたなかで福井銀行も第一次世界大戦好況期以降有力になりつつあった。輸出向羽二重産地である福井・石川機業地が機械制工場期に入った時期は指標のとりかたにより差があるが、四十三年ごろとみて、それ以前と以後に分けて主要銀行の織物金融の動態を跡づけてみよう。 三十年代の福井県の織物金融にとって県外銀行支店が重要な地位を占めていたことは、さきの表143において百三十銀行支店と十二銀行支店の活動規模が抜群であることからほぼ明らかである。しかし、この数値には織物金融分以外も含まれており断定することはできない。この課題に接近するため、各種『商工人名録』に記されている機業家と商人の取引銀行名の資料を利用する。表145は四十二年当時の福井市の機業家の規模と取引銀行、およびそれが大正八年(一九一九)にどう変化したかを示したものである。四十二年をみると、福井銀行と取引しているのは比較的小規模機業家に多く、有力機業家ないし職工三〇人以上の中規模機業家のほとんどは百三十銀行支店ないし十二銀行支店、大和田銀行支店と取引している。もっとも県外銀行支店の取引先に小機業家がいなかったわけではないが、傾向としては小規模機業家の多くは福井銀行の進出によってはじめて銀行の直接の取引先として浮上することができたと評価すべきであろう。このことはのちにややくわしく述べる各銀行の当座貸越で、福井銀行の一口平均残高が十二銀行支店のそれにくらべ極端に少額であることとも照応している。表146は同じ時期の福井市の生糸商や絹織物商の規模と取引銀行を示したものである。四十二年をみると、有力生糸商の多くは百三十銀行支店および十二銀行支店と取引し、横浜に本拠を有する直輸出商・売込商の支店にいたっては両行以外と取引するものは皆無である。福井銀行は福井市に本店を構える絹織物商との取引を多少行う程度である。これまでみてきたことを要約すると、三十年代は中規模以上の機業家の多くは百三十銀行支店および十二銀行支店から直接に信用をあたえられ、それ以下の小機業家は生糸商を介して間接に両行支店から信用を受けていたこと、および小機業家もしだいに福井銀行から直接に信用をあたえられるように変りつつあったといえよう。つぎに県外銀行支店と福井銀行の織物金融の動態を追ってみよう。 |

表145 福井市機業家の取引銀行  表146 福井市生糸商・絹織物商の取引銀行  |

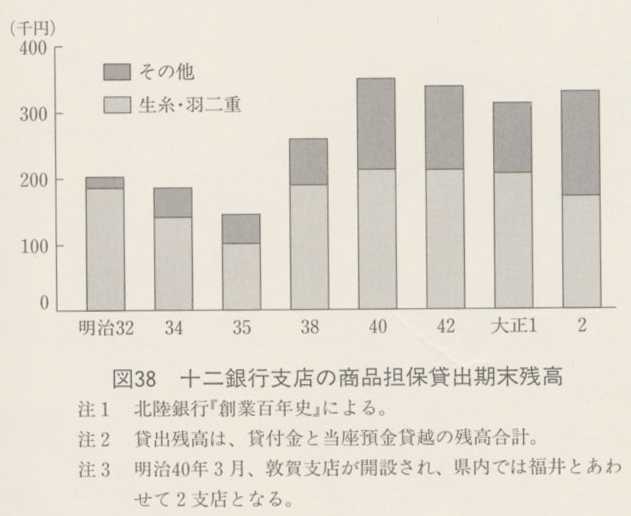

| 百三十銀行のこの時期の活動内容の詳細は不明であるが、福井支店は最有力の銀行として、商人だけでなく中規模以上の機業家へもさかんな金融を行っていたようである(表145)。それだけに三十七年六月に本・支店が突然一斉休業に入ったときの地元銀行界のうけた衝撃は大きかったようだ。「市中経済界ノ恐慌ヲ惹起シ、各銀行ハ預金ノ取附ニ遭ヒ、支払請求者ハ各銀行ニ蝟集シ、当行松本支店ノ如キ最モ其累ヲ蒙リタリ」という状況に陥り、騒ぎがおさまると福井銀行はビラや新聞広告を出して堅実性を訴えた(福井銀行『営業報告書』、『北日本』明37・8・2)。また、地元銀行三行は織物金融の資金不足を見越して、貸出日歩三厘方引上げを申し合わせ、六月二十二日から実施している。政府は日本銀行からの六〇〇万円融資を条件に安田善次郎に同行を救済させたため当初心配されていたほどの金融難に陥る事態は回避された。翌三十八年春には大阪はともかく、地方支店の信用は回復したといわれ、福井支店の営業活動も再び活発になったようだ(『銀行通信録』)。 十二銀行福井支店は三十二年十月に開設されたが、同年末の十二銀行の預金は三四九万円に達していた。それは百三十銀行にはとうていおよばないが、名古屋の愛知銀行(三五〇万円)に匹敵する額であった。営業地盤も大阪、東京、金沢などに早くから支店を設け、小樽と同時に福井にも進出して地方銀行中抜群の地位を占めていた(『日本産業金融史研究』織物金融篇)。福井支店は地元銀行の後退とは逆に急速に業務を拡大し、百三十銀行支店とあい補いあうようなかたちで活動を続けた。三十七年には年間貸出額が九〇〇万円台に達し、破綻の危機に瀕していた百三十銀行支店に代わって、約二〇〇〇万円という史上最高の羽二重産額を生み出す金融面での原動力になっている(『県統計書』)。図38は十二銀行福井県内支店の商品担保貸出状況であるが、四十年三月に敦賀支店が開設され、同年以降は福井、敦賀両支店を合わせた貸出の数値となる。敦賀支店の北海道交易分が加わる四十二年下期でも生糸・羽二重を担保にした貸出は六二・七パーセントという高い構成比を占め、織物金融がいかにさかんであったかを端的に示している。福井支店の織物金融の形式は当座貸越と荷為替貸出が中心であった。表147は十二銀行福井支店の貸出・割引状況を示したものである。一口あたり金額はかなり多額である。農商務省の『輸出羽二重調査』のモデルによると、三十六年当時、手織機三〇台の中規模機業家が一・五か月分の原料生糸を備えるときの必要資金は二七八五円とされている。それだけにしばしば一万円を超える一口平均当座貸越残高とは隔たりがあり、しかも口数は全般に少なく平均二二口強である。したがって同支店は生糸商ないし羽二重商との取引に主力を注ぎ、機業家とは少数の有力なものに限定して直接取引を行っていたものと推定される。 |

図38 十二銀行視点の商品担保貸出期末残高 表147 十二銀行福井支店の貸出・割引(明治32〜40年)  |

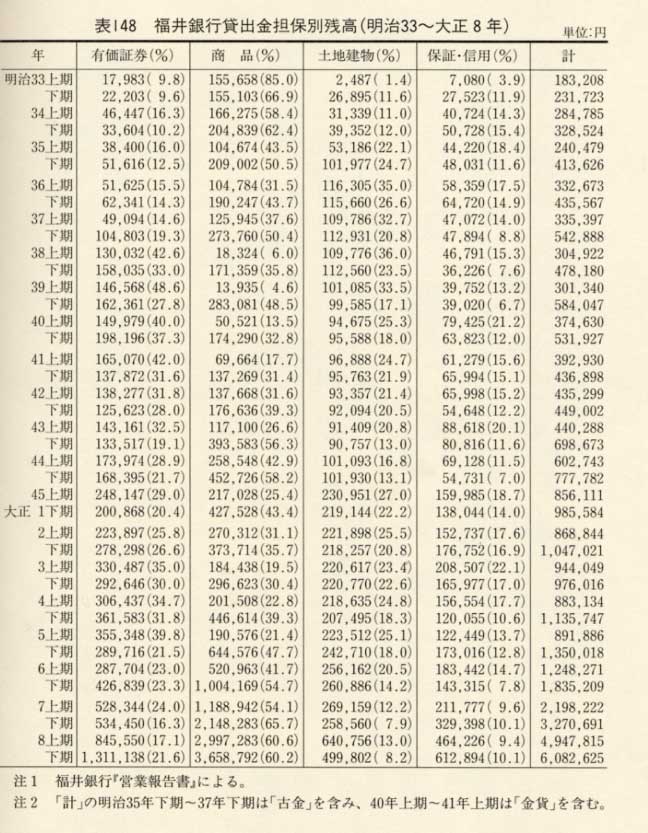

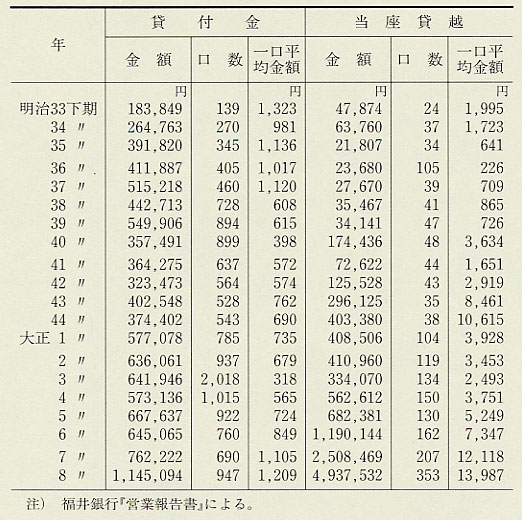

| 三十二年末に嶺北地方の地主層によって設立された福井銀行は当初から生糸を中心とした商品を担保にとって織物金融に力を入れた。しかし、資本金、預金とも少なく、この時期の活動規模はあまり大きなものではなかった。表148は福井銀行の貸出金を担保の種類別に整理したものである。貸出が増加する下期をみると、三十年代の商品担保構成比は三五・八〜六六・九パーセントである。十二銀行福井支店にはおよばないとはいえ、かなり高い比率を占めている。表149は福井銀行の貸出金の動向である。三十年代は貸付金残高、当座貸越残高とも一口平均額は少額である。とくに当座貸越残高は一〇〇〇円以下の場合が多く、しばしば一万円を超える十二銀行支店と対照的である(表147)。地方銀行中抜群の地位にあった十二銀行と、まだ幼弱であった福井銀行との活動規模に大きな格差があったことを反映している。 |

表148 福井銀行貸出金担保別残高(明治33〜大正8年)  表149 福井銀行の貸出金(明治33〜大正8年)  |

| 力織機化が進展していた明治末期以降の福井県の織物金融はどのように変化しただろうか。史料の制約から立ち入った検討はできないが福井銀行がどこまで伸びたかを中心に跡づけてみよう。大正五、六年ごろの織物金融の現況について『日本輸出絹業之大勢』は、百三十、十二両行支店と福井銀行が織物金融の中心的な担い手であり、百三十銀行支店が羽二重商、十二銀行支店が生糸商にそれぞれ重点を置いていることを報告している。福井県絹織物同業組合『三十五年史』も、この時期の福井市にある諸銀行本・支店貸出の五割から多いときは八割以上が生糸・羽二重担保であることをあげ、いかに織物金融に集中していたかを述べている。しかし、いずれも全体としての傾向を示したもので、課題とする福井銀行の伸びぐあいは明らかでない。福井銀行は大正三年に機業家の産業組合が振り出した商業手形の割引を他行にさきがけて行った(『市橋保治郎翁伝』)。五年三月には鯖江町と春江村の三つの産業組合と福井、鯖江の機業家が六人の生糸商あてに振り出した商業手形の再割引を日本銀行金沢支店に申請し、認可された(資11 二―一〇一)。日銀支店所在地以外を支払地とする手形再割引が特例的に認められたのである。これは日銀の取引先政策が第一次世界大戦好況期に積極的拡大方針に変更したことを示すものであるが、同時に福井銀行が織物金融に果たしている役割が評価されたことも見逃がせない。織物金融に限って明治末期からの同行の足跡を追ってみると、明治四十三年に勝山町の大手銀行を買収し、四十五年には鯖江町の越前商業銀行を吸収合併した。いずれも機業のさかんな土地柄の銀行であり、それぞれの本店は福井銀行の支店に衣替えし、営業地盤を拡大する起動力となった。その後も丸岡、春江、森田方面に支店や出張所を開設し、機業家を取引先に加えていった(『営業報告書』)。 さきの表145で機業家の取引銀行をみたが、大正八年になると、有力機業家の内田清と中規模機業家の中島与作が福井銀行を取引先に加えている。とくに福井県織物同業組合長の内田は大正七年下期から福井銀行監査役に就任し、結びつきを深めている(『営業報告書』)。また、表146においても八年になると、有力生糸商田中商会福井支店と生糸商本多健が福井銀行とも取引するようになっている(資11 二―一〇一)。福井銀行の営業活動の伸びぐあいを示すいま一つの注目点はさきの表149において、とくに大正五年以降になると当座貸越口数の増加とともに一口平均の当座貸越残高が多額になることである。このように県外銀行支店主導の織物金融のなかで、福井銀行も機業家と地元商人との結びつきを深め、機業の発展とともに銀行の地方的独占状態の基礎を構築していった。 |