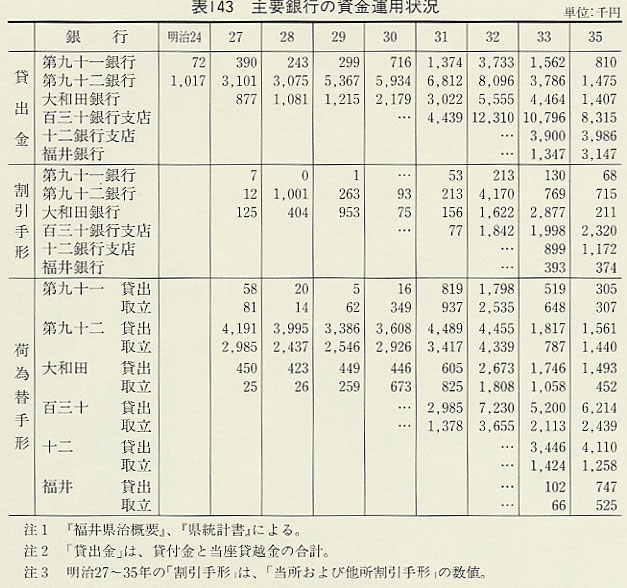

| 福井県の羽二重(おもに輸出向け)産額は明治半ば以降に群馬県を抜いて全国第一位となり、以後大正九年(一九二〇)までその地位を占め続けた(『横浜市史』四巻上)。福井機業のこの発展を金融面から支えたのは、県内に本支店を有する銀行であった。表143は明治中期から後期にかけて活動した主要銀行の資金運用状況である。のちに若干具体的に述べるが、各行とも織物業と深いかかわりをもっていたが、時期を追ってみていくと、それぞれに異った盛衰の軌跡を残している。すなわち二十年代は第九十二国立銀行が他行を圧倒したが、三十三年(一九〇〇)恐慌以降まったくふるわなくなり、かわって三十年前後に福井へ進出した大阪の百三十銀行支店と富山の十二銀行支店とが中心的な役割を果たすようになる。このように三十三年恐慌の衝撃は大きかったが、この恐慌を節目とする二十年代の織物金融の具体相に接近してみよう。 |

表143 主要銀行の資金運用状況  |

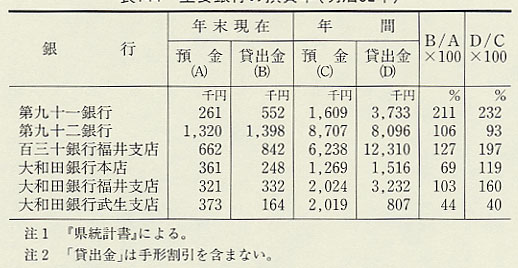

| この時期の福井県織物金融の中心的役割は第九十二国立銀行が担った。二十八年当時の資本金は二〇万円、頭取は旧松平家家老狛元である(資10 一―一五四)。三十年二月に普通銀行第九十二銀行(資本金四〇万円)に転化し、二十八年当時に支配人であった石田磊が頭取に就任したが、創立以来の士族中心の株主・経営者構成はあまり変わらなかったもようである(『日本全国商工人名録』)。同行は生糸商山田秀次郎の奨めを容れて二十五年から荷為替取組を始めたといわれる(『福井石川両県下機業調査報告』明治三三年)。二十七年に福井県織物業を視察した足利の織物商木村半兵衛は、同行のさかんな織物金融の状況を述べたあと、「第九十二国立銀行及其取引所ニ臨ミ、其事務取扱ノ有様ヲ見テ大ニ感ズルモノアリ、之ニシテ全ク銀行ハ其土地工商ノ機関ナリト云フ事ヲ得ベシ」(資10 一―一五三)と、第九十二国立銀行を福井の機業家と商人の「機関銀行」といいきっている。このように高く評価したのにはつぎのような理由があった。横浜から荷為替つきで送られてくる生糸は、荷為替代金を銀行に支払わなければ入手できない。ところが第九十二国立銀行では代金をただちに支払えない生糸商に対して、その生糸を担保に貸出を行っただけでなく、担保品の小口での持ち出しにかなりの便宜をはかったようで、「総テノ生糸売買大概ハ銀行ノ庫内ニ在テ取引シ、銀行内ニ生糸市場ヲ毎日開クガ如キ観」があったという(栃木県『物産視察員復命書』明治二七年)。つまり生糸商に対して、事実上の無担保貸出を認めていたわけで、この姿勢を積極的であると評価したわけである。第百三十国立銀行福井支店は二十八年六月に開設されたが、三十二年にはその営業規模は早くも第九十二銀行を抜いて県下第一位となった。(表143)。二十八年当時の同行は滋賀、京都、愛知方面に支店網をひろげ、預金額も大阪の銀行中抜群で、最大の有力銀行であった(大蔵省『銀行局報告』)。福井支店の営業規模も急速に拡大され、福井機業は西の金融の中心地大阪との強力な結びつきを得られることになった。福井支店のくわしい活動内容はわからないが、福井県絹織物同業組合『三十五年史』に「百三十銀行の支店設置と共に同銀行内にも同一市場を開設」と記されており、第九十二国立銀行に似た便宜を生糸商に対してあたえていたと推定できる。大和田銀行は、二十九年十月に大阪、三十年二月に武生へそれぞれ支店を設け、余勢をかって福井へ乗り込み三十年夏に福井支店を開設し、たくましく成長を続ける羽二重機業への金融を始めた(『大和田翁』)。三十二年の福井機業にかかわる福島県の調査報告に「同地の金融機関には第九十一銀行、第九十二銀行及大坂なる第百三十銀行並に敦賀なる大和田銀行の支店ありて孰れも当業者の利便を謀るに汲々し、羽二重生糸の荷為替は勿論、生糸の如きも預り置き、当業者入用の時は多少を論せす引出し得るなり」とある。大和田銀行福井支店も第九十一銀行とともに第九十二銀行や百三十銀行福井支店に近い積極策に出ていたことがうかがわれる。 これまでみてきたように県内外銀行の支店が進出し、織物金融に参入したにもかかわらず、資金難はかえって強まったようである。羽二重輸出の伸びに支えられた福井の絹織物業の発展がそれだけ急で資金需要が旺盛だったからである。そして生糸の移入ルートの多様化がこの資金難に拍車をかけた。すなわち三十年前後に福井生糸株式会社、南越生糸株式会社など多くの生糸商事会社があいついで設立され、全国諸産地から生糸を福井へ直送するルートが開拓された。このため生糸の移入量がふえ、さらに福井・横浜間を軸に結ばれていた旧来の為替決済機構がくずれて資金難をいっそう激しくさせた(前掲『福井石川両県下機業調査報告』)。表144は主要銀行の預貸率をみたものであるが、全般にオーバーローンが目立つ。とくに百三十銀行福井支店へは大阪本店などからかなりの資金が送付され、大和田銀行福井支店へも敦賀の本店や武生支店から資金が回されているが、それにも限界があった。資金難は金利の高騰を招き、三十二年六月に貸付日歩最高四銭にまで急騰したが、九月の『銀行通信録』は「金融の必迫一方ならず去月上旬の如きは疎通全く杜絶」と報ずるほど深刻な事態となった。 |

表144 主要銀行の預貸率(明治32年)  |

| 第九十一・第九十二・百三十(支店)・大和田(支店)の四行代表は福井県絹織物同業組合長小川喜三郎らと組んで日本銀行支店の設置と特別融資の請願運動を行い、八月に日本銀行から特別融資を受けることに成功した(『銀行通信録』)。その限度額は約三〇〇万円といわれ、各行は為替じり貸借の決済や取引先への融資を再開した。大和田銀行の場合は「日本銀行の公定歩合(一銭八厘)による再割引を前提に二銭四厘で融資し、それによって三銭八、九厘にまで高騰していた福井の金利を大幅に引き下げた」という(『大和田翁』)。しかし、そのことが生糸商の投機的な生糸買占めを促進する結果となり、十一月には「各銀行倉庫に四千梱、生糸商店舗に二千梱、機業家の手許に三千梱が堆積」するまでになった(『銀行通信録』)。信用膨張に便乗した生糸の買占めは三十二年末からの糸価の暴落を招いた。三十三年恐慌は生糸・織物商だけでなく、銀行も巻き込む深刻な事態となった。三十三年八月十九日の『時事新報』は、生糸価格が前年末の一梱八〇〇〜九〇〇円から五〇〇円内外へ惨落し、「各銀行は之が為に少なくとも三千梱此代価百万円以上の損失を免れざるを以て金融界の恐慌一方ならず…今後糸価の恢復せざる限りは福井市の銀行中破産の厄運を免れざるもの之あるべし」と、恐慌の渦中にある福井の銀行界の様相を伝えた。 最有力の地元銀行として、生糸商事会社へさかんな貸出を行ってきた第九十二銀行が最大の損害を被った。「日本絹糸株式会社に対する約九万円、南越生糸株式会社に対する約七万円、其他大口の貸金にして疾くに死債となりたるもの約二十万円ありて資本金四十万円(此の払込三十万円)の大部分は殆んど減耗せる」状況に追い込まれた(『福井新聞』明40・11・21)。国立銀行末期の貸借対照表をみると、地元の最有力銀行であったわりには預金額が少なく、かなりの額の借入金に依存している(資10 一―一五四)。そのうえにさきに述べたように、生糸商に対して事実上の無担保貸出を続けていたところに糸価惨落の損害をもろにかぶらなければならぬ原因がひそんでいたといえる。同行はその後生糸商との取引を断ったようであるが、四十年十一月二十日に休業したまま破綻していった(『福井新聞』明40・11・21)。病気の石田頭取は心痛のあまり狂死に近い最期をとげ、株主・預金者のなかからも犠牲者を出すなど、かつて「本県金融界の覇王」と称された同行の最後は悲惨をきわめたという(『市橋保治郎翁伝』)。大和田銀行は生糸暴落のために福井、金沢両支店(三十一年十一月に金沢支店開設)で「十数万円の損」を被ったが、資本金「十万円を三十万円に増資し」、「紛争を生ぜし福井生糸と折合を見る」など、「整理に尽し」立ち直ることができた。以後第一次世界大戦後まで有力地方銀行の地位を守っていくが、織物金融についてはきわめて消極的になったようである。百三十銀行福井支店は「当時最も警戒を厳にした」といわれているが、第九十二銀行につぐ信用膨張を行っていたので打撃をうけたことはほぼ間違いない(『北日本』明37・1・10)。こげつき額は断定しがたいが、三十二年末の貸付残高約八四万円(表144)が全部貸倒れになったとしても一〇〇〇万円を超える当時の百三十銀行全体の運用資金からみればごく一部であり、同行の基礎がゆらぐようなことはなかった(『日本産業金融史研究』織物金融篇)。 |