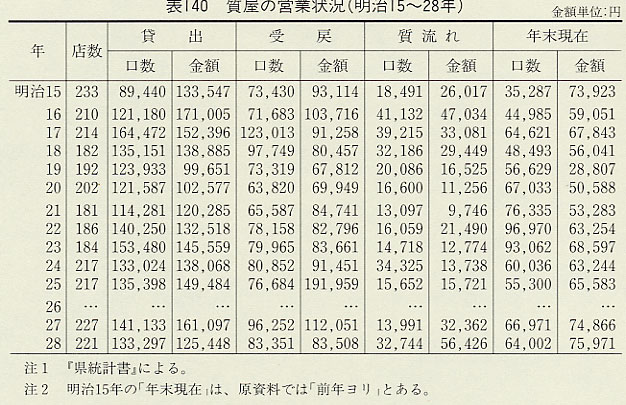

| 土地など優良な担保をもたない零細な農民、小売商や雑業者は質屋や無尽からの金融にたよるほかなかった。表140は質屋の営業概況である。店舗数は一八〇〜二三〇店台で、貸出口数は明治十五年(一八八二)を除いて一〇万円台を超えている。貸付残高は十九年の二万八〇〇〇円台を除いて六〜七万円台である。松方デフレが激しかった十七年でも貸付残高は約六万七〇〇〇円で、第九十二国立銀行(貸付残高約一七万八〇〇〇円)一行分にも遠くおよばず、県内金融市場に占める比重は決して高くなかった。しかしながら、貸出口数は約一六万四〇〇〇口で、当時の世帯数でみると一世帯が平均一・三八回利用したことになる。平均金額は九二銭にすぎないとはいえ、庶民にとっては欠かせない存在であった。 |

表140 質屋の営業状況(明治15〜28年)  |

| 質屋は江戸時代以前から存在したから、その営業の取締りは旧来の慣行によっていた。しかし、西南戦争前後の社会不安に続いて松方デフレによる下層民の生活困窮が表面化したため、各府県ごとに取締規則が制定されるようになった。福井県では、十五年四月の「六品商取締規則」(甲第七三号)のなかで質屋営業の規制が行われた。さらに十七年三月に質屋取締条例が公布され、福井県でもこれをうけて「質屋取締細則」(明治一七年県令第三二号)を定め本格的な規制にのりだした。組合の結成、営業免許制、質物台帳と流質物売払帳の作成などが盛り込まれた条例と細則にもとづいて県下各地に質屋組合が結成され、協定が結ばれて営業の大綱が定められた。たとえば十七年五月の大野質屋組合の協定で、流質期限は四か月と定められ、大野警察署へ届け出ている。物価の高下が激しく、質物によっては元金も失うおそれがある、というのが短期流質の理由である(土井家文書)。 十五年末の『県統計書』では、質屋の利子は年一九・八〜二八・五パーセントであるが、実際はもっと高利であったと推定される。衣類、蚊帳、道具など生活必需品を質入れして高利をとられ、四か月以内にうけ戻されないとたちまち質流れとなったわけで、庶民の苦しい生活状態が目にみえてくるようである。 十年代に県下各地で無尽講(頼母子講ともいう)がつくられた。無尽というのは、加入者が毎月一、二回、掛け金をもち寄って集まり、集めた掛け金のうちから、くじ引または入札の方法で借り入れる相互金融のしくみである。江戸時代以前から存在し、もとの形態は村落共同体内の生活困窮者を救う「親無尽」であったとされているが、貨幣経済が発達するにつれて、金融に主眼がおかれるようになり、やがて営業無尽に転化していった。十年代に流行したのは投機的な営業無尽である。たとえば小浜では十年から営業無尽がみられ、十九年にはその数も六つにふえている。このうちの一つである琴友講の掛け金は一口二円で、入札額は二〇〜三〇円である。十九年に琴友講は琴友社に改組され、共同体規制のゆるい町部での営業無尽の発展ぶりをうかがわせている(田中雅次郎家文書)。 投機的な営業無尽は、厳密に計算すると、とうてい収支償わない富くじ類似のもので、結局庶民を食い物にする無尽であった。十四年六月に福井県は「富興行類似ノ所業ヲナスモノ往々有之趣」と富興行類似講を禁止する布達をだしている(甲第七七号)。 |