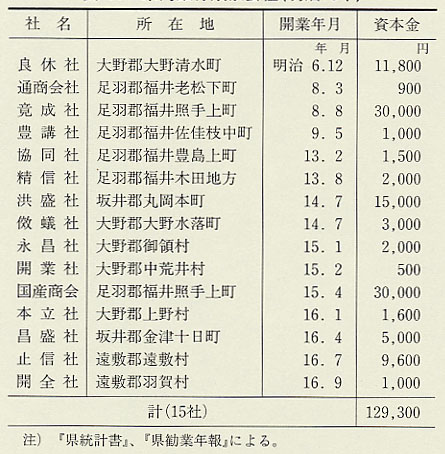

| 明治十年代に全国各地に銀行類似会社が続出したが、福井県でも同様であった。大蔵省は十五年(一八八二)九月に「銀行類似会社ト称スル者ハ貸付金、預リ金及為替・荷為替、割引等凡ソ銀行事業ノ全部又ハ其幾部ヲ専業トスル会社」と定義した(『茨城県史』近現代編)。つまり銀行類似会社は、銀行とは名乗らなかったが、実態は当時の私立銀行とほとんど同じであった。福井県域では、地主または商人が中心になって銀行類似会社をつくり、社長(頭取)または役員所有の建物を利用して金融業務を行っていた。したがって地主または問屋などの事業とはっきり区別のつかない状況で営業しているものもあった。表139は県内銀行類似会社の概要である。十二年に国立銀行の設立が打ち切られたこともあって、松方デフレ期直前から県内各地に類似会社が設立され、十六年末で一五社となった。福井は士族授産の竟成社を含め六社と、もっとも多いが、国立銀行本支店から離れている大野、坂井、遠敷各郡にも二〜四社がつくられ、地域への金融の便宜を提供した。このため銀行類似会社が金融市場に占めた地位は相当高かった。十六年末の『県統計書』では、一五社の資本金合計額は一二万九〇〇〇円であり、私立銀行資本金一九万円を加えると、県内国立銀行の資本金四三万円にはおよばないもののかなりの資金量であった。銀行類似会社一社あたりの資本金は小さいものが多いが一万円以上をもつものも五社を数えている。一五社のなかから特色のある三社に焦点をあわせ、銀行類似会社の実態に接近してみよう。 |

表139 県内銀行類似会社(明治16年)  |

| 良休社は六年十二月に旧大野藩士族の就産起業として、大野郡大野清水町に設立された。県への代表者の届け出は副社長中村重助名義であり、社長名は出てこない。幕末期に大野藩家老内山七郎右衛門(良休)は大坂に「大野屋」を出店し、煙草などの特産物を売りさばいて藩財政をたてなおした。明治維新後も士族たちは内山を中心に団結して士族授産事業に励み、良休社のほか勤倹社、思源社、大坂屋質店、大野製糸会社などを起こし、二十九年二月には大七銀行を設立した。質店主と銀行頭取には未成年の大坂七太郎をあてて後見人をつけており、良休社も専任の社長を置かず、実権を内山七郎右衛門か、その養子艮次郎がにぎっていたと推定される。『県勧業年報』によると、良休社は十四年末の資本金一万一八〇〇円、株主八五人であり、二十一年末では資本金は変わらず、株主は一二一人である。商人や地主を株主に加え、土地担保の貸付をふやしていったものと推定される。また、良休社は個人金貸業者にも貸付を行っていた。大野郡中据村の下層士族安川与左衛門は七年以降、個人金貸業を営んでいたが、貸付金の大半は内山父子と良休社から調達している。安川家の経営状況をみると、七年から十九年にかけ借主(地主)からの書入証や良休社の株券を担保に元手の融資をうけ、これを平均四か月の期限で貸し付けている。借入利子は手数料を含めて年七・二〜二〇・四パーセント、貸付利子は手数料を含めて一四・四〜二四パーセントである。良休社は安川家と「親質・子質」の関係も結んでいたのである(安川与左衛門家文書)。 勤倹社は十一年三月に設立され、十六年二月に廃社になっている。代表者の氏名は不明であるが、十一年と十二年の「勤倹社概算書」によると、足羽郡大久保村(美山町)、足羽郡宿布村(福井市)、福井新橋、阪井港に店を出し、金貸を中心に委託品販売を営んでいる。十一年は約二万七〇〇〇円の資金で約一九〇〇円の純益をあげ(純益率七・〇パーセント)、十二年は約三万三〇〇〇円の資金で約二八〇〇円の純益をあげている(同八・四パーセント)。安川家文書の貸借帳からみて、勤倹社は良休社の関連会社であったと推定できる。良休社はこのように旧来の支配機構と慣習を巧みに利用し、商品経済の発展にも即応して地域金融界の頂点に立ったのである(土井家文書)。 国産商会は十五年四月に福井九十九町に設立された。発起人は吉田喜之助(呉服太物・奉書紬問屋)、佐野影規、三好八五郎の三人で、資本金は三万円であった(明治一五年四月『県勧業月報』)。定款によると、越前地方の特産物の集荷、店頭販売(競売)、荷為替・商品担保貸付を行うことになっている。福井県は殖産興業の中核に育つことを期待し、開業式に石黒務県令が出席して激励するとともに商況通信委員に指名するなど支援している。くわしい事業内容は不明であるが、十六年五月の『県勧業月報』に、「福井国産商会報」として商況を報じているところでは、おもな取扱い商品は、生糸、奉書紬、蚊帳、石田縞、綿布、綿糸、真綿、菜種などである。取り扱う商品が越前地方の特産物に限られていたところに発展の限界があったようである。また、商品担保の貸付は担保品相場の八〇パーセント以内にすると定款で定められているが、実態は不明である。 |