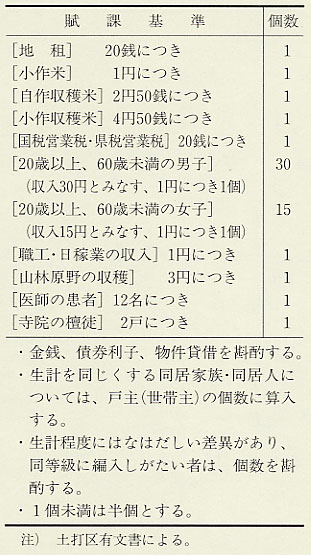

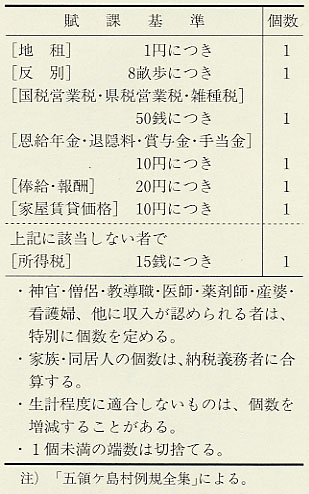

| 町村財政の見直しが叫ばれるなか、これまで放任されてきた町村の徴税システムも整備が必要とされた。 当時、町村では徴収事務が委任代行されていた国税・県税と、独自の財源である町村税が徴収された。国税では地租、県税では国税地租の付加税であった地租割と独立税の戸数割、町村税では同じく国税地租と県税戸数割の付加税が主要な部分を占めた。とくに町村税においては、県税戸数割の付加税であった戸別割の占める割合が大きく、その傾向はさらに進みつつあった。明治四十年代の福井県全体でみると、町村税に占める戸別割の割合は七五パーセントをこえている(資17 第35表)。 この戸別割の基準となる県税戸数割の賦課にあたっては、町村が独自に等級を設け、等級ごとに定めた額を各戸に割り当てるという方法がとられていた。そのさい、戸数割の等級・賦課額は、各戸の資産や所得などの見立て(査定)にもとづき毎年の町村会で決議され、区(大字)を通じて公示されたが、根拠となる審査基準が明らかにされたわけではなかった。 そこで明治四十三年(一九一〇)、県は町村における戸数割の賦課方法について、課税の対象や賦課額などの標準を定めるように命じた(訓令第五七号)。それでも、この時期に戸数割賦課方法を規定した町村条例はあまり多く見つからない。ここでは、数少ない事例のなかから、四十四年三月、ほぼ同時期に定められた吉田郡五領ケ島村と大野郡富田村の例を比較してみよう。 表93が富田村、表94が五領ケ島村の賦課標準をまとめたものである。ともに課税対象ごとに賦課額の根拠となる個数算出の基準を示している。いずれも詳細は不明な点が多いが、設定された基準の大枠にかなりの相違が認められる。これは、村内の生業の構成や土地所有のあり方、それに階層分化の進度などにもよるのであるが、両者を比べると、富田村の方が課税対象を小作や職工・日稼業の収入、さらには男女の労働力にまで広げている。一方、五領ケ島村では、俸給・報酬などの収入に対するよりも、土地所有に対する課税が重い。すなわち、富田村の賦課基準には戸数割の人頭税的な性格がよく表われている。 |

|

表93 富田村の戸数割賦課標準  |

表94 五領ケ島村の戸数割賦課標準  |

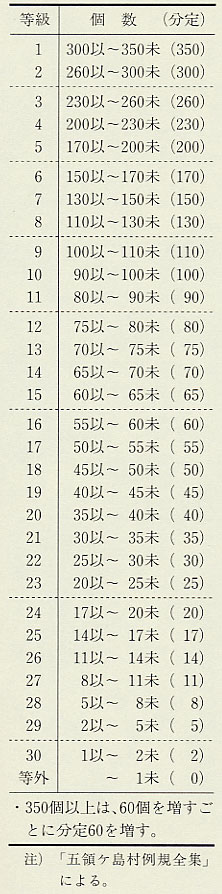

| さて、こうした町村独自の基準のもとに戸別の「個数」が合算されると、つぎはその数値の多少にもとづき、各戸が予定された等級に振り分けられていくことになる。表95は、五領ケ島村の三一等に分けられた等級の一覧である。各戸の「個数」は、さらに段階的な幅を設けて、賦課の標準個数、つまり「分定」個数に置き換えられていった。そして、村に割り当てられた県税負担額を全戸の「分定」総個数で割り、これにそれぞれの「分定」個数を掛けると各等級の負担額が算出されるという手順になっていた。また、この県税負担額に一定の比率を掛ければ、町村税負担額(戸別割)が算出されるわけである。 このように町村では、何段階かの複雑な操作を重ねて各戸の負担額が定められたということである。だが、はたしてこの作業がどこまで規則どおりに行われたのかは定かでない。 また後述するように、戸数割の等級は、勤倹貯蓄のための積立金や各種の寄付金など、町村民にさまざまな義務的負担を割り当てる等差基準としても用いられた。等級こそ町村が公定する家格のランキングといっても過言ではなく、そうした点からすると、これが通り一遍の計算式だけで算出されたとは考えにくい。 ところで、大正四年(一九一五)四月、南条郡神山村で県税戸数割の賦課をめぐって村政紛擾が起きている。一部の村会議員が自らの負担の軽減をはかり、戸数割上級の賦課額を減らす代わりに下級の額をふやしたと、中・下層民からの訴えがなされたのである。「我田引水」の割当法にいきどおった中・下層民の激しい抵抗に会い、紛擾は村議の辞職問題にまで発展していった(『福井新聞』大4・4・12)。こうした事件のあとをみても、やはり戸数割賦課額の決定には、町村有力者の意志が大きく作用していたといえる。 |

表95 五領ケ島村の等級  |