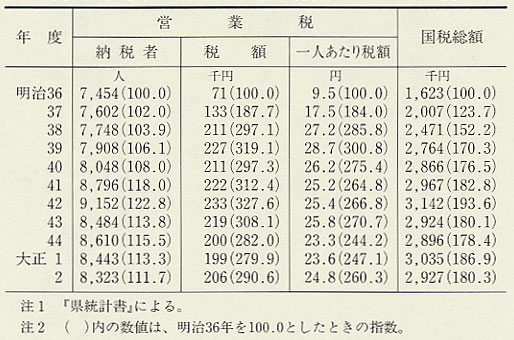

| 明治三十九年(一九〇六)三月三日、午前十時頃から福井市の生糸商・羽二重商が、続々と廃業届を持って、福井税務署へおしかけた。三月三日から四日にかけて、生糸・羽二重の問屋街では、一斉にのれんや看板をはずし、戸をしめて同盟廃業に入った。人や荷車でにぎわった問屋街は、突如として思わぬ寂寥に陥った。あわただしく市参事会がもたれ、商業会議所は夜分に会合を開き、銀行は不穏な挙動を察知して貸出を中止する。ことの起こりは、長年にわたる税務署と商人層の反目が、突然の営業税徴収法の変更によって発火点に達したことによる。もともと不満の多かった営業税は、非常特別税法により一五〇パーセントの増率が加わり、重税感は限界にきていた。そこへ今回の、税務署によるあまりに恣意的な法解釈である。生糸商と羽二重商は、いままで税務署によって仲買業として認定されていたが、これを突如、物品販売業に変更を強いられ、これまでの五倍の税率が適用されることになった。これまで一〇円であった税額が五〇円となり、一〇〇円が五〇〇円にはね上がる、とあって商人側が驚いた。あわてて有志が奔走し、商業会議所や市役所をも巻き込む税務署との紛争となったが、交渉は不調に終わった。営業税のあまりの重課に、商人たちは、これでは営業が成り立たない、としてついに同盟廃業という行動にでたのである。そして、時を移さず帝国議会に不当を訴えることになった。三月五日、県選出代議士の荻野芳蔵は、政府へ「福井市ニ於ケル生糸羽二重商ノ同盟廃業ニ関スル質問主意書」を提出した。翌六日、登壇して現地の事情を述べて質問に立った荻野代議士に対して、阪谷芳郎蔵相が答弁に立つ。蔵相は、税務当局の立場を「税ノ賦課ノ上ニ於テ公平ヲ求メ」て法解釈を改めたにすぎない、と釈明しながら「多年取扱来タッタコトヲ十分事情ヲ疎通セズニ、急激ニ変更スル」ことは、よろしくないとして「取扱ニ多大ノ変更ヲ来タサヌヤウ」ただちに訓令したので「御安心ニナリマスヤウニ」とむすんだ(『帝国議会衆議院議事速記録』二一、資11 一―二八)。 営業税は、新設のはじめから全国的に激しい紛争を引き起こして、商工業者間に「悪税」の非難をあびた税制であった。日露戦後、輸出向羽二重の不振により低迷していた福井県の経済界は、四十年の恐慌で、十一月二十日の九十二銀行の休業など手痛い打撃をこうむった。以後、慢性化する不況のまっただなかで、県内の営業税は、表79のとおり四十二年にピークを示す。戦前の三十六年との対比でみると四十二年は、三・二八倍というきびしい徴税となった。非常特別税の増率分にあたる一五〇パーセントを加えても、それを大きく上回る酷税になっている。さらに、一人あたりの税額と納税者数の動きを追うと、税務当局の徴税への努力の方向もみえてくる。すなわち、三十六年に対比して四十二年に増加した一六九八人もの納税者は、より零細な営業者への新たな徴税とみることができるであろう。しかも深化する不況の、まっただなかのことである。 |

表79 福井県の日露戦後の・営業税(明治36〜大正2年)  |

| さて、その四十二年一月二十日、敦賀商業会議所の役員と委員は、うちそろって敦賀税務署長を訪ね、二つの点で交渉に臨んだ。一つは、営業税に対する軽減の陳情であった。業者が、不景気で深刻な打撃をうけている折柄、明確な理由もなく、課税標準となる建物賃貸価格を、四割も五割も引き上げて申告するよう強要している。これをせめて昨年度の申告高に準じた届出に改めてもらいたい、という。二つめは、税務署員が各商店にきて諸帳簿を検査しているのは職務上是非もないが、これでは営業はできず来店の客もおそれて退散するなど、商店の迷惑はたいへんで、店頭での帳簿点検は中止するようにというのであった。これに対して、署長は、ことごとく要請を拒絶するが、なおも強硬に談判を続けて、ついに一定の了解が成立した。すでに税務署に申告済みのものはいまさら変更できないが、申告未済の業者のものに限って、前年度の価格を標準としての申告を認める。また、店頭への署員派遣も見合わせるという。一歩前進となった。敦賀商業会議所は、さらに二十三日の臨時総会での決議をふまえ、二十九日再び税務署長を訪ねて交渉する。すでに申告済の建物賃貸価格は、これから申告するものと比べ四割以上もの高い評価では、両者間に著しい不公平を生じ、これでは苦情がたえないとして、さらなる改善を求めた。署長はこれにはまったく応じなかったが、委員側は執拗な懇願を重ね、ようやく若干の税額軽減をえたのであった。 日露「戦後経営」下の商工業に対する徴税は、不況が深刻化するなかで、過酷きわまりないものであった。しかし、福井や敦賀の事例にみるとおり、絶大な権限と恣意的裁量権を行使しようとする税務当局に、営業者は、商業会議所などに結集して交渉を重ね、あるいは、県選出代議士を通じて、国会できびしく政府の意向をただすという行動を起こして、不当な徴税に断固として抵抗し営業税の軽減につとめたのであった。三十年の営業税施行以来、不当な徴税に対する県内の商工業者の運動は目をみはるものがあり、税務当局もこれを認識して、署長をして「福井市は、税務上に関して全国第一の難治の称ある所で、営業税の如きも常に紛紜の絶ゆる時がない状況である」と述懐している(『福井新聞』明41・2・2)。ここに大正期につながる市民運動の一分流をみるのである。大正期に入って、営業税は陳情や抗議で軽減を求める段階から、まれにみる「悪税」としてその廃絶を要求する運動へと、自己展開をとげていくのである。 |