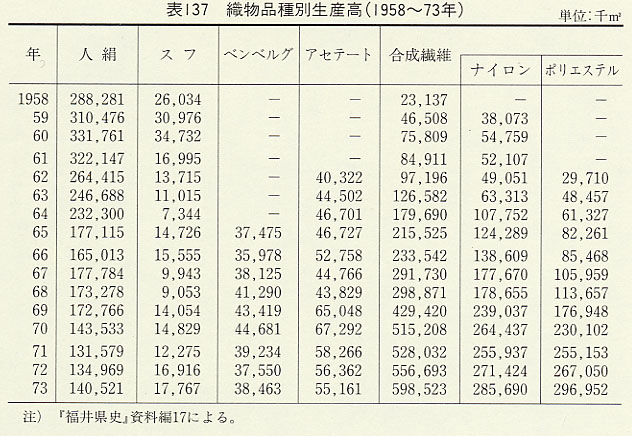

| 合繊ラッシュの到来は、さきの工賃ブームのころから進行していた産地の合繊転換を決定的にした。表137によれば、一九六三年(昭和三八)からナイロン織物、ついでポリエステル織物の増産ペースが高まり、六五年にはアセテート・合繊織物の生産高(数量ベース)が人絹織物(ベンベルグを含む)を凌駕するにいたっている。また合繊糸を使った多様な品種がブームを迎え、ジャージーを中心とするニット製品、伸縮糸利用のエラスチック織物、各種複合繊維織物などの生産が急増した。そして、こうした合繊製品生産の高まりは、これまで輸出向け長繊維織物産地として知られた福井産地の生産の比重を内需に傾斜させることになり、堅調に推移しはじめた国内経済に安定的な販路を確保することになった。六一年に五割弱であった福井産地織物の内需比率は六二年には六割近くになり、六〇年代末には内需が七割になったといわれる(『日刊繊維情報』63・1・6、『福井経済』69・8)。他方、輸出が産地の景気動向を大きく左右する要因であるという点は変わらなかった。そして、七〇年代に入るとふたたび輸出比率が上昇し、福井産地はあらたな展開を示していくことになる(第六章第二節三)。 | |

表137 織物品種別生産高(1958〜73年)  |

|

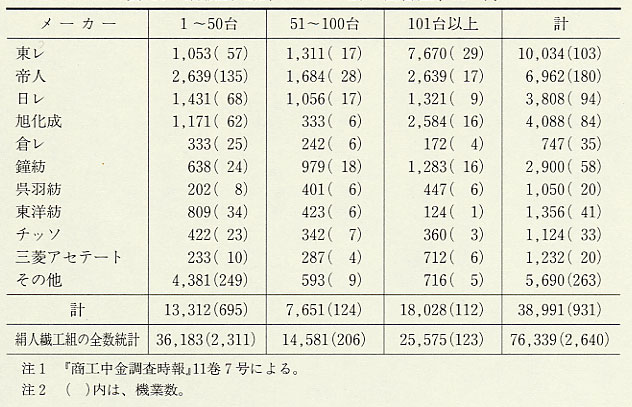

| さて、合繊製品の急激な増産は、織機や準備機の高速化・量産化、温湿度調整をはじめとする工場設備の改善など、工場の新増設をともなう巨額の設備投資を招いた。こうした資金は、主として日本開発銀行や商工中金、地元金融機関などから調達されたが、合繊生産設備の増設により企業系列の強化が至上命令となった原糸メーカーのなかにも、融資保証や直接に資金貸付を行う所が現われた。そこで、この期に進行した系列の強化・再編についてみてみよう。 原糸メーカーによる系列拡大の動きは、五九、六〇年の工賃ブーム期に有力機業を中心に合繊転換の模索が本格化するなかで進んでいたが、六二年に入ると、後発メーカーの参入を予想した先発メーカーの動きが活発化した。とくに東レは、早くからプロダクション・チームを通じた有力機業の獲得を進めていたこと、後発の参入が遅れるなかで巨額の寡占利潤を取得したこと(六三年度の東レ一社の利益は綿紡一〇社に匹敵した)(『ダイヤモンド』64・9・7)などから、積極的な動きがめだった。同社は、東洋ナイロン編物、東洋ナイロン撚糸、東洋ニッティングなどの子会社をはじめ、多くの関連会社の株式取得を進めるとともに、六二年一二月には東レ合繊織物会にフィラメント設備合理化基金制度を設け、傘下機業の設備合理化に対する低利融資を行った。さらに単なる系列工場の生産能力の量的拡張にとどまらず、品質管理の徹底をはかった。東レでは約半数の機業を直接賃織の対象に、残りの半分を蝶理を中心とした商社賃織の対象としていたが、東レ自身や子会社、および特約商社を通じて、傘下機業に対する東レの作業標準、品質基準の徹底が強力に推進された。また福井産地では東レの賃織品の染色加工を酒伊繊維工業が担っており、同社において東レの係員の立会いのもとに各社の織物の検反が頻繁に行われた(木村亮「合繊転換期の産地織物経営」)。 六三年秋に入ると、鐘紡・呉羽紡・東洋紡を中心とした後発メーカーの系列機業の獲得がし烈をきわめ、しだいに系列機業の範囲が中堅層から二〇〜五〇台の小規模層にまでおよぶにいたった。とくに注目されたのは鐘紡の動きで、鐘紡は兼松、伊藤忠といった商社を前面に立てるとともに、開発・育成工費として先発メーカーの賃織工賃に上乗せした工賃を提供し、東レの準系列機業にも侵食する勢いであった(『日刊繊維情報』64・5・15、16)。 表138は、六四年一一月現在の各メーカー別にみた系列台数と機業数である。五〇年代から福井産地に系列の根を下ろしていた東レ・帝人・日レ・旭化成のシェアが高いが、とくに東レは大機業の比重が高くなっている。後発メーカーでは鐘紡が大機業にもかなり食込んでいるほかは、いずれも小規模機業が中心となっている。倉レはビニロンの先発企業としてこれに固執したこともあって人絹からの転換が遅れ、シェアが著しく低くなっている。 |

|

表138 規模別・原糸メーカー別の機台数(1964年)  |

|

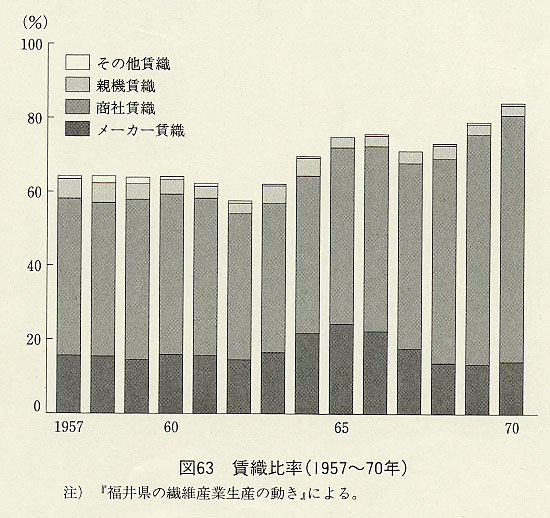

| また、機業の賃織依存も決定的となり、六五年以降、賃織比率は七割から八割の水準に達した(図63)。一般に福井産地では特約商社を通じた間接賃織が中心であったが、この期にはメーカー賃織と親機賃織の比重の増加がみられる。これは、東レによる直接賃織の拡大と、系列に参加した大機業に製織スペースの不足が生じ、下請注文を出したというこの期の特殊事情によると考えられる。 | |

図63 賃織比率(1957〜70年) |

|

| 一方、合繊転換にともない、染色加工部門では県下の業界内部で系列化が進んだ。東レ系列一本の酒伊繊維工業や、帝人・旭化成など幅広い受注を手中にしている福井精練加工は、県下機業の合繊転換の先導役となったが、これに対して中規模企業では、従来の主力であった輸出人絹織物の受注が急減し、市中物の少ない合繊への転換も困難となった。この打開策の一つは、大手染工場の下請系列に入り、受注を確保することであった。たとえば、業界第三位の福染興業、および興国織染は福井精練の傘下に、また小寺染練は酒伊繊維の傘下に入った。今一つの対応は集団化であり、ひとまず丸三染練を中心に鯖江の染色団地構想が進められることになる(第五章第三節五)(黒木敏雄「福井県を中心とする染色加工業の動向と問題点」日本化学繊維協会『調査資料』六五年三月)。 |