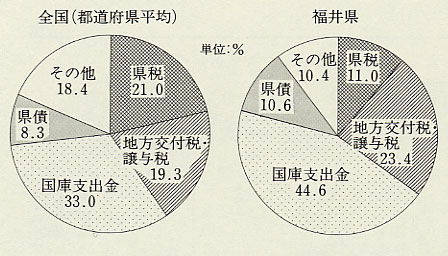

| シャウプ勧告を契機として発足した新地方税制は、都道府県では事業税・入場税・遊興飲食税を、市町村では住民税・固定資産税を中心とするものであった(第三章第二節二)。この新税制の福井県および県下市町村に対する影響を、表95(表95 福井県の歳入(1951〜60年度))・96(表96 市町村の歳入(1951〜60年度))よりみてみると、県では一九五二(昭和二七)、五三の両年度に県税収入が激減している。これは県税の中心が景気感受性の強い事業税であったためである。また市町村税は税源委譲をうけて歳入の四割を占めるにいたるが、県税の落込みにやや遅れて五三年度より税収の伸びが鈍化している。 一方、中央財政は五一年度補正予算から公共事業費を中心として膨張しはじめた。災害復旧、経済復興にともなう治山治水事業・土地改良事業・電源開発などの地域的な行政需要が建設省・農林省・通産省などの中央の縦割り行政機構のなかに持ち込まれて、対立競合しつつ結果的に公共事業予算総枠の膨張を招く構造が顕著になったのである。これによりいったん整理された補助金も急激に増加することになった。全国的に国庫支出金や地方債の起債の比重が増大したが、図43にみられるように、福井県の場合、こうした中央依存財源の比重が全国に比してとくに高くなっていることがわかる。 |

図43 1955年度歳入構成(全国・福井県) 注) 『福井県経済振興五カ年計画案』による。 |

| こうした財政運営の中央依存の進展は、占領下民主化政策の見直しの底流のなかで、行政能率の向上と機構の簡素化を理由とする地方行政の都道府県重点化ないし中央集権化をもたらすことになり、シャウプ勧告の市町村中心主義は修正の方向へとむかった。また、平衡交付金に吸収されていた義務教育関係の給与費の国庫負担制度が五二年八月に復活し、これを契機に平衡交付金制度の見直しが大蔵省により強く主張されることになった(佐藤進・宮島洋『戦後税制史』)。 国税については、五三年度税制改正における所得税の総合課税制度の放棄、有価証券のキャピタル・ゲインへの課税の廃止、法人税等の租税特別措置の新設・拡充などによりシャウプ税制は崩壊したといわれるが、地方税制においては五四年度改正の意味が大きかった。改正のおもな内容は、(1)市町村民税の一部を道府県に割譲し道府県民税を創設する、(2)付加価値税を断念し事業税に特別所得税を統合する、(3)大規模償却資産に対する固定資産税の課税権を道府県に委譲する、(4)市町村民税の一部割譲の穴埋めとしてたばこ消費税を創設し、道府県と市町村の配分比を一対二とする、(5)地方財政調整制度について、平衡交付金を廃止して地方交付税に改め、所得税・法人税・酒税の二二%を交付総額として財源的な枠を設定する、(6)入場税の都道府県税から国税への移管にともない、入場税収入の九割を総額として都道府県の人口に按分する入場譲与税と、五三年七月の「道路整備費の財源等に関する臨時措置法」により目的税とされた揮発油税収入の三分の一を道路目的税として按分する揮発油譲与税の二種類の地方譲与税制度を新設する、である(藤田武夫『現代日本地方財政史』中)。 政府・大蔵省は、国際収支の大幅な悪化に直面して、五四年度予算編成にあたり緊縮財政方針に一転した。とくに財政膨張の要因であった地方からの財政需要を圧縮することが緊縮財政の鍵とみており、右にみた地方団体間における都道府県への税源再配分と財政調整制度の改組を軸とする税制改正は、こうした政策目的の遂行手段の一つだったのである。 |