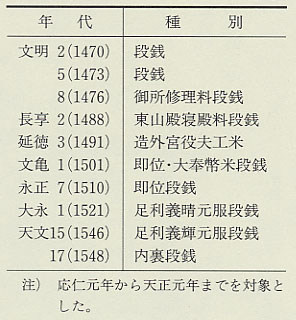

| 武田氏の時代になってからほとんど連年賦課されるようになっていた幕府段銭は、応仁以後になると幕府権力の衰えを反映して次第にその頻度が少なくなり、全国的な事例検証の結果でも天文十年代(一五四一〜五〇)を最後としてみられなくなる。この間、若狭関係の史料で知られる範囲で賦課の事例を拾うと表46のとおりであり、史料の不足によって突き止めえないものもあるとは思われるものの、頻度の減少は明らかである。 |

表46 若狭に賦課された段銭・役夫工米(三)  |

|

しかしこのような場合、武田氏は幕府に忠実に国内に段銭を賦課する傾向があった。例えば文亀元年(一五〇一)閏六月に代始大奉幣米段銭・即位要脚段銭の徴収が命ぜられたとき、諸国の守護のなかには容易にこれを納入しない者が多かったが、武田元信は分国に厳しい賦課を実施した。翌二年の五月から六月ごろ、皇室の料所遠敷郡吉田荘ならびに三宅荘について、その免除を求める折衝が三条西実隆を介して繰り返されている。しかし吉田荘の現地では、武田氏の両奉行に否応なく一部を納入させられ、残額についても厳重に催促せよといわれておおいに迷惑している旨を在京の代官に申し送っており、かなり厳しい取り立てがなされていたことがうかがわれる。このような賦課の厳しさは、国衆や百姓らの反発を招いた。六月二十日、蜂起した彼らの攻撃によって武田中務大輔と子の弥五郎らが討死にするという、武田氏にとってはかつてない事件がおこっている。これを聞いた実隆が「不便々々、段銭以下苛政の致す所と云々」と日記に記しているところをみると、武田氏の賦課の厳しさはすでにそのころ人びとの口の端にのぼっていたのである(『実隆公記』同年五・六月記、同 紙背文書)。 これに加えて、戦国期において注目すべきものに武田氏自身が賦課した段銭がある。例えば、明応八年(一四九九)からは「小次郎殿反銭」といわれた要脚段銭の賦課が行なわれている。「小次郎殿」とは武田氏の重臣粟屋氏かと思われ、彼が段銭徴収権を掌握していたところからこのように称されたのであろう。降って天文九年八月には、前年末ごろに家督を継いだと推定される信豊が、代替りにともなう「当御代一度之段銭」を賦課したことも知られる(資9 羽賀寺文書二七号)。 「当御代一度之段銭」のごときは当然臨時の賦課であるが、「小次郎殿段銭」は「懸始年ハ明応八年」と記されているから、それ以後恒例化したものと考えられる。明応二年三月二十三日付の東勢井村左衛門五郎田地売券には、売却する田地一段の負担として公方年貢のほかに三か度の段銭と夫銭とが挙げられており(資9 長源寺文書六号)、また天文二十年九月十四日の太良荘本所方惣百姓指出案には、半済方への納入分のなかに二月段銭・八月段銭が計上されている(資9 高鳥甚兵衛家文書一七号)。これらの徴証からすれば、この時期若狭の国内に賦課された段銭の主たる部分は、明らかに大名武田氏自身の収取体系に属するものだったのであり、それは恒常化し、また一種類とは限らず、かつ取り立てが厳しかったのである。 |

写真198 頼母子懸米請取状(明通寺文書) |

|

賦課は段銭にとどまらなかった。例えば信豊の代には勘料銭も懸けられ(資9 羽賀寺文書二七号)、天文十一年からは千石頼母子(憑子、頼子)も実施されている(資9 明通寺文書一二五〜一三〇号)。勘料銭は検注の実施を免除する代償として所領から取り立てる一種の雑税をいう。このときはおそらく検注実施と称して実際にはそれを行なわず、段別銭の形で勘料銭を徴収したのであろう。千石頼母子というのも通常の互助金融的頼母子ではなかった。頼母子奉行というべき家臣を任命し、「御頼子斗」とよばれる専用の桝を定めて、寺社や商人などから五石・一〇石と懸米を徴収したもので、これを家臣への切米に充てた。財源捻出のための苦肉の策であったから、頼母子に名を借りた収奪だったのである。これが開始後二年で破綻をきたしたのは当然の結果であった(資9 羽賀寺文書二七号)。 夫銭が賦課されたことも前出の明応二年左衛門五郎田地売券の記載にみえ、また前掲の天文二十年太良荘本所方惣百姓指出案にも、同荘給人山県氏へ納入する一八貫文の銭について「永夫銭、但陣御在京の時、弐人つめ申し候飯米路銭ニ御下行成され候、但人夫めしつかわれす候へハ納所仕り候」とあって、武田氏や家臣の出陣・在京にさいしては実際に人夫を徴発され、そうでないときには相当分の銭を取られていたことが判明する。応仁の乱における京都内外の転戦や丹後の陣など、戦国期の武田氏は出陣の機会が極めて多かったから、人夫の徴発や夫銭の賦課はたび重なったはずであり、段銭同様これもいつしか恒例の賦課と化したのである。 |