| 先にも述べたように、名主などが本役を未進し逃亡したような場合、その地の地頭などは名主の権限を否定し、名主がそれまで収納していた内徳分を含めた年貢を作人から直接に徴収した。このようにされた地を散田といい、以前からある散田・一色田と同じように公事は課せられなかった。また散田においては作人の田地に対する権利は弱かった。室町期に西福寺が「如法なんぎ」(どうみても困難)な是時名作職の改替を地頭の力を借りて強行しているのは、この地の作職を否定して散田として支配するためであった(資8 西福寺文書一一六号)。寺社が朝倉氏に所領安堵を求めるとき作職の支配をも願い許されているのは、実際に散田支配を行なう意図があったかどうかは別として、法的に散田支配権をもつことを願い許されたことを意味する(資5 劒神社文書二九号、資8 西福寺文書一九六号、資4 龍澤寺文書三三号)。 |

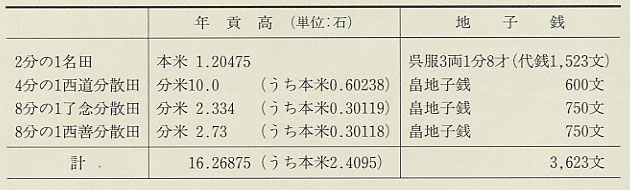

表45 丹生郡織田荘宗友名の年貢・地子  |

|

散田の例として、多くの名においてその一部が散田となっていた織田荘内の宗友名の場合を表45に示した。宗友名田として存続している半名部分では田畠数は記されていないが、本米と呉服(銭納化されている)が収納される。散田化した残りの部分はそれぞれもとの持ち主ごとに分を付して、田畠の面積や作人が記され、田地には他の例を含めて平均すると段当り一・三二石の分米が、畠地(面積を記さない)には地子銭が課せられている。織田荘の散田に特徴的なことは散田分米のうちに本米が記されていることであって、例えば表の西道分散田は宗友名本米総計の四分の一にあたる六斗余の本米を含んでいるので宗友名四分一散田と称されている。この宗友名が名田であったときには六斗余の本米と呉服を負担していたが、散田とされると直接作人より一〇石の分米と六〇〇文の地子銭が徴収されるようになるのである。逆にいえば、名田の場合には田地のみに限定すれば分米と本米の差の九石余が名主の内徳となっていたのである。 このように散田支配は内徳収納者を排除して直接作人を支配するものであるが、朝倉氏が内徳を安堵している限り、内徳を生み出す制度上の前提となっている名もまた維持せざるをえなかったのであり、散田支配が全面的に展開したわけではない。天文二十年織田荘本所方を支配する朝倉氏一族は、千田村浄円跡の名職につき浄円売却分ももとに戻して年貢などを納入せよと千田村・赤谷村の番中に命じている(資5 山岸長家文書四号)。しかし浄円売却地を買得した者で安堵を受けていた者がいたため、この地は浄円跡名職から除き、さらに夫役を月別五日ずつ免除することを永禄六年に伝えている(同七号)。この場合、名の維持が夫役の確保にあったことが推定されるが、買得地の内徳を安堵しているため、その分だけ夫役を減免しなければならなかったのである。永禄元年同じ織田荘で、近年散田としていた常円分について今年より売却地をもとに戻して「名立」すると命じているが、同八年には進藤民部丞の買得地はこの名から除かざるをえなくなり、代わりに名の代銭の一部と公事を免除している(同五・九号)。これらの例が示すように散田化、買得地内徳安堵、「名立」はそれぞれ互いに矛盾しており、統一的な方策をもって臨むことはできなかった。 |