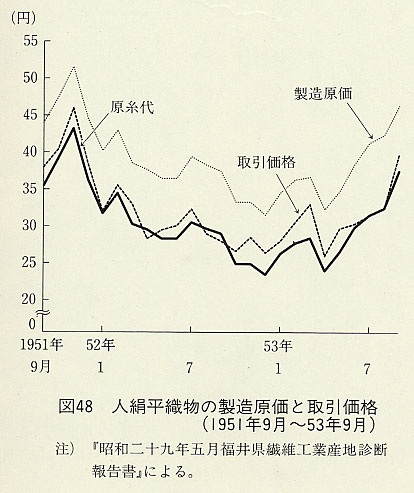

| 一九五一年(昭和二六)の朝鮮戦争ブームの終結とともに、綿工業をはじめとしてわが国の各種の繊維部門は長期的な不況に陥った。人絹工業においては、原糸価格が緩やかではあるものの五五年まで下落し続け、他方織物価格も不況のなかでの織機増設により低迷が続くという状況であった。図48は、戦後最初の総合的な産地診断である『昭和二十九年五月福井県繊維工業産地診断報告書』(『報告書』)における人絹平織物の製造原価(原糸代・工賃・精練代の総和)と取引価格を比較したものであるが、これによれば、つねに原価を下回る価格で織物が販売される計算になっており、この時期の人絹織物業の苦境の一端が示されている。この後、五四年末の市況の回復にはじまるいわゆる神武景気の到来により人絹業界は一息つくものの、反面この過程で糸・織物の増産がいっそう進み、五七年のいわゆるなべ底不況で人絹工業の破綻は決定的となる。 |

図48 人絹平織物の製造原価と取引価格(1951年9月〜53年9月) |

| この人絹不況の構造について、まず原糸供給の側面からみてみよう。戦後復興の過程で旧来の一〇大紡に加えて新紡(四七年一二月に操業を許可された二五社)、新々紡(五〇年六月の設備制限撤廃後に設立された会社)の参入により競争的市場状態が出現した綿紡績業と異なり、人絹糸メーカーは戦時の企業整備の過程で整理され、戦後の人絹糸市場には帝国人絹、東洋レーヨン、旭化成、倉敷レイヨン、東洋紡績、日本レイヨンの六社による寡占的供給構造が成立した。 人絹糸の生産復興計画はその進行が遅れ、また本格的な技術革新をともなわないものであったため、市場は恒常的な供給不足の状況となっており、各社は朝鮮戦争ブーム期の糸価の暴騰により非常な高収益を得ただけでなく、その後も相対的に高い利益率を維持することにより内部蓄積を進めていった。したがって、綿紡績部門では、ブームの終焉とともに滞貨が累積し、五二年三月より通産省の勧告にもとづいて四割の操短が実施されたが、人絹糸生産部門では、五二年一月より各社がそれぞれ自主的な減産をはかるにとどまり、同年末より増産が再開された。この期の生産拡大は、原液部門におけるスラリー浸漬法、連続老成装置、瞬間脱泡機などの導入、紡糸部門における多孔ノズル、連続紡糸精練装置、ケーク精練法の導入など、工程の連続化と自動化、高速化による人員の合理化をもたらすものであり、各社は糸価の相対的安定を前提にコスト削減をはかり、高収益を実現したのであった(日本化学繊維協会『日本化学繊維産業史』)。 |