| 一九二七年(昭和二)三月一五日の渡辺銀行(東京)の休業にはじまった金融恐慌は、四月二二、二三日には全国銀行の一斉休業へと波及し、三週間の支払猶予令(モラトリアム)と特別立法による政府・日本銀行の救済融資によってようやく鎮静した。福井県では一斉休業に入る直前の二〇、二一日に大和田銀行が相当激しい取付にあった。近江銀行(大阪)の休業のあおりをくって、大和田銀行大阪支店が取付にあったのが発端で、十五銀行(東京)の休業が伝えられると、二一日には三〇〇人から四〇〇人の預金者が敦賀の本店に殺到し、警官が雑踏の整理にあたるなかで預金の引出しが行われた(『福井新聞』27・4・22)。同行はのちにふれるように福井銀行と勢力を二分する有力地方銀行であった。その銀行が激しい取付にあったところに金融危機の深刻さが示されていた。華族銀行として著名であった十五銀行が、松方系企業へ総貸出しの三分の一以上を注ぎ込んで休業し、「機関銀行」の弊害が一流銀行にもおよんでいることが露呈したことから預金者の不安感が一気に爆発したものとみられる(石井寛治『日本経済史』)。では、ほかの県内銀行に問題はなかったのだろうか、いや決してそうではなく、内部に矛盾をかかえた脆弱な銀行が目白押しだったのである。日銀は一斉休業に入ると、県下の第九十一銀行など二行へ各一〇万円、県内弱小銀行の親銀行的存在であった福井銀行へ四〇万円をそれぞれ融通した(石井寛治「地方銀行と日本銀行」『両大戦間における金融構造』)。日銀が信用不安の拡大を防ぐために「特別融通及損失補償法」にもとづいてとった非常措置である。この救済融資にもかかわらず、一斉休業明けの四月二五日に若狭銀行が休業した。知事の要請をうけた福井銀行はさらに救済融資を行い、いったん開業したが六月二日にふたたび休業に陥り、事実上破綻した(最終的に三〇年六月に三方銀行が買収)。第九十一銀行は福井銀行からの緊急融資などで当面を糊塗したが、動揺はおさまらず、二八年八月に十二銀行(富山)に買収された(『福井銀行八十年史』)。両行の破綻は地場産業に打撃をあたえ、小浜の若狭漆器業界は若狭銀行の整理による不払いにより金融難に陥り、休業を検討するなど、深刻な打撃をうけた(『福井新聞』27・5・22)。 |

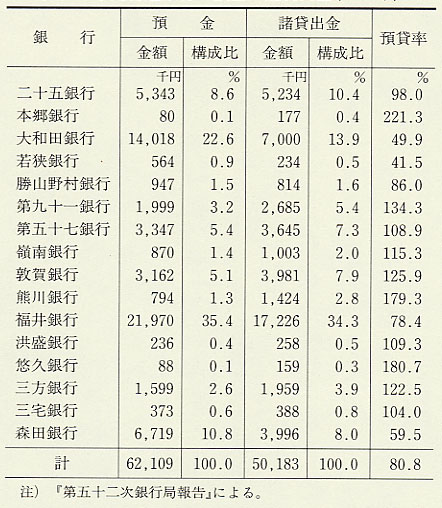

表25 県内普通銀行の預金と諸貸出金(1927年)  |

| ここで表25を手がかりに各銀行の資金調達と運用の実態に接近し、金融構造の特色を検討しよう。一見して福井・大和田両行の預金、諸貸出金が抜群であることがわかる。両行を合わせると預金は全体の五八%、諸貸出金は全体の四八%強を占め、寡占化がすすんでいる。一方、本郷、若狭、勝山野村、熊川、洪盛、悠久、三宅の七銀行は、「銀行法」(二七年三月制定)で定められた最低資本金一〇〇万円に満たない、いわゆる無資格銀行であるが、預金の構成比も〇・一%から一・五%ときわめて低く、資金不足に陥っている。これらの弱小銀行は高い預貸率を示しているが、それは関係企業・個人(おもに地主)への固定貸による経営悪化に陥っていたことを裏づけるものである。勝山野村銀行は預貸率が低いが、同行は大正末期から動揺をくり返し、事実上「開店休業」の状況に追い込まれていた。また、若狭銀行はすでにふれたように整理中であった。二十五、第九十一、第五十七、嶺南、敦賀、森田の六行は有力地方銀行と弱小銀行の中間に位置する、いわゆる中小銀行であるが、森田銀行をのぞいて高い預貸率を示し、弱小銀行に近い固定貸に苦しんでいたことがうかがえる。森田銀行は個人銀行の性格が強く(日銀金沢支店『福井県下の銀行資料』)、得意としてきた米穀金融の放資先の縮小に直面していた。 |