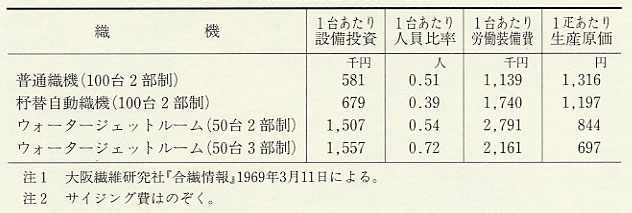

| 政府の公共事業支出の拡大による内需の好転と、ベトナム戦争の激化にともなうアメリカ、東南アジアへの輸出の激増により、一九六六年(昭和四一)六月以降、合繊製品の受注が急激に増加した。不況のなかで唯一好調であった編レースが六六年末以降インドネシアを中心とする東南アジア向け輸出の減少と編機の設備過剰から停滞に陥ったほかは、ほぼすべての部門にわたって受注の好転をみたが、この期にとりわけ伸長が著しかったのは、ポリエステル長繊維の仮撚加工糸を利用した加工糸織物であった。仮撚加工糸は、加撚―熱セット―解撚の連続的工程における異形断面加工により、柔らかな感触と光沢、保温性などの特徴を帯びた糸である。したがって、加工糸織物は独特な風合いをもったウールライクな織物として爆発的な人気をよび、とくにアメリカ市場では自国での製品開発が遅れたため日本製品に人気が殺到することになった(松山久次関係文書)。 六七年に入ると、四月から五月に、レース大手の西村レースの整理、人絹糸投機の破綻による商社・機業の連鎖倒産などが発生したものの、量産品のナイロンタフタ、ナイロンデシン、加工糸織物などの賃織工賃の引上げもはじまり、全体として企業収益は好調であった。一一月のポンド切下げにはじまる国際通貨不安も輸出の伸びには影響せず、また六七年九月から六八年八月の金融引締めも内需の大きな縮小にはいたらず不況感なき引締めに終始し、七〇年はじめまで好況が持続することになる。 こうしたなかで、ポリエステル原糸の急激な増産が行われるとともに、若年労働力不足問題、賃金・原材料の高騰による大幅なコスト上昇が生じ、量産型設備の導入が積極化した。 まず準備部門では、乾熱セットを装備した高速の仮撚機が従来のイタリー式撚糸機にかわって急速に導入された。仮撚機自体の改良も飛躍的な進歩をみせ、六八年ころには二段ヒーター、スピンドル回転数四〇万回転のものが出現した。主力はポリエステル加工糸織物向けであったが、従来イタリー式に依存していたナイロンデシン系統も急速に仮撚機に切り替えられ、県下の仮撚機は、六七年末に二四三台・四万二七〇〇錘、六九年末に三三八台・六万五七二錘と著しい増加をみた(『福井県繊維産業技術史』、『福井県の繊維産業生産の動き』、松山久次関係文書)。 織布部門では、長繊維織物用の高生産性織機の開発が遅れたため、六八年ころまでは技術導入上、普通織機との連続性があるシャットルチェンジ式(杼替式)自動織機の設置が多かった。ちなみに自動織機とは緯糸自動補充装置がつけられることにより、人手による緯糸の補充作業を省くものである。その後、より省力化の進んだコップチェンジ式(管替式)の開発が進み、しだいにその導入が進んだ(『福井県繊維産業技術史』)。一方、超自動織機(いわゆる無杼織機、水流により緯糸を送り込む方式がウォータージェットルームである)が経済規模で導入されたのは、六七年夏に富山県の細川機業場が東レの援助で一三台のウォータージェット試験機を一〇〇台に増設したのが北陸産地では最初であった。品種は量産品であるナイロンタフタが主力であったが、しだいにテトロン加工糸織物、テトロンデシンにも浸透していった。六九年はじめには、各メーカーが北陸四県の傘下機業に設置したウォータージェットルームは、東レ四一九台、帝人一九八台、日レ一六六台、東洋紡九六台など合計一二一四台で、この時点でなお四八二台の増設計画が立てられていた(『合繊情報』69・3・4〜7)。 表139は、六八年夏に福井県合繊織物工業組合がまとめた生産原価比較であるが、量産品種を織る場合の生産原価は普通織機の五割から六割となっており、経済性の優位は明らかであった。ただしウォータージェットルーム一〇〇台規模の投資を行うと、織機だけで一億五〇〇〇万円、関連設備・土地建物を含めると三億から五億円と巨額の資金が必要となる。したがって、原糸メーカーは構造改善資金をフルに利用して有力機業への導入をはかった。 |

表139 織機別生産原価の比較  |

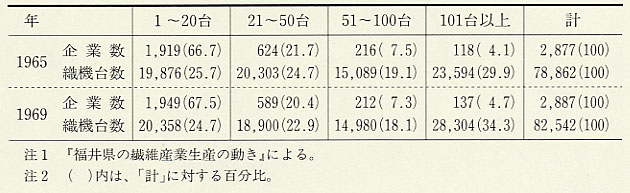

| 他方で原糸メーカー・商社は、構造改善事業からはみ出して乱立する零細機業(ベトコン機屋)に対しても、採算上の有利さからその育成につとめた。零細機業は、たとえば織機一〇台で六〇〇万円ほどの設備投資資金を必要とするものの、商社から延払いを認められることにより資金的な制約をまぬがれ、かつサイジンング糸、緯管の円滑な供給をうけて織布に専念すればよかった。メーカー側にとっても、各機業が同一条件で製織しているため均一な製品ができ、しかもコストが著しく低いという理想的な系列体制であったので、構造改善事業のねらいに逆行するかたちでこれら零細企業の利用を進めたのである(『日刊繊維情報』69・1・25、『合繊情報』69・3・13、福井経済同友会『零細機業の現状と将来』)。 表140によれば、企業数・織機台数ともに二一〜一〇〇台の減少、とりわけ二一〜五〇台のそれが大きいのに対して、二〇台以下、および一〇〇台以上の層で増加している。すなわち、二極分化をともないつつ全体の設備増加が進行しており、構造改善事業の主要目的の一つであった零細・小規模機業の適正規模化の困難は明らかであった。 |

表140 規模別広幅織物設備  |