| これまでの研究によれば、桑原荘は荘園とはいっても国家の「公田」の経営に類似している点が強調されている(岸俊男『日本古代政治史研究』)。 |

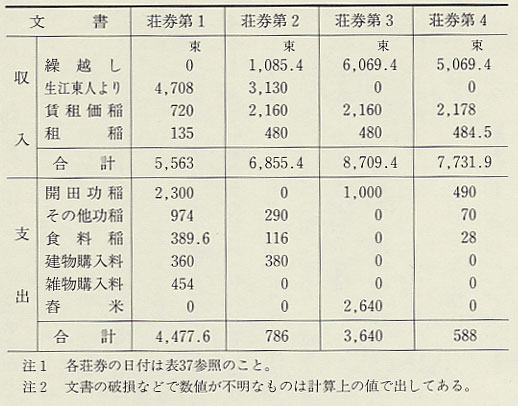

表39 桑原荘の収支  注1 各庄券の日付は表37参照のこと。 注2 文書の破損などで数値が不明なものは計算上の値で出してある。 |

| 一連の桑原荘券の収支を一覧表にしたのが表39であるが、これをみてまず気づくことは、田租が荘から国に納める租税として支出項目に入れられているのではなく、収入項目に入れられていることである。土地制度を定めた田令では寺田は不輸租となっているから、それによって田租が荘園の収入になったとも考えられる。しかし、桑原荘は国家から与えられた寺田ではなく、墾田を買得したものであり、施入された寺田とはやや性格を異にする。

そこで別の側面から考えてみると、桑原荘のものが「官物」とされ、それらに関する「税帳」が作成されていたことが注意される(寺一三)。桑原荘の経営はやはり公田賃租に準じたものである可能性が高いと思われる。 なお、「税帳」という名称で想起されるのは、各国の財政報告である「正税帳(大税帳)」である。これについては第四章第二節で詳細に考察されているが、国家の正税は田租の収入のほかに出挙によって運営されている。桑原荘でも舂米のところでふれたように出挙が行われていた形跡がある。ただ、一連の「荘券」には出挙の項目がみられないが、これは賃租価直の収支系列とは別に行われていたことによるのであろう。 |