| 最後に国衙財政の管理運営の具体的なあり方について述べておくことにする。国衙財政の最終的な管理運営権は、いうまでもなく中央政府―国司に属している。しかし、諸国に派遣された国司はごく少数であるため、実際には郡司以下の在地有力者が管理運営面で大きな役割を果たしていた。 |

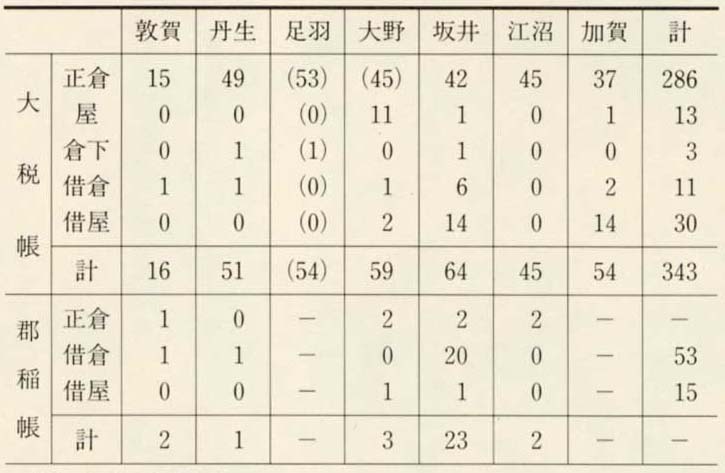

表30 「越前国大税帳」「越前国郡稲帳」にみえる倉庫の種類と数  |

| 注) ( )内は推定値。 |

| このうち郡司は、大税帳や郡稲帳の郡別記載の末尾に署名がみられるように、各郡の財政運営の最高責任者であり、徴税や稲穀の出納などは郡司の管理下で行われていた。そのため責務も重く、不動倉の設置を命じた和銅元年閏八月十日付「太政官符」では、もし欠負があれば「税文及倉案」に署名した国司と郡司が填納を行い、延暦十四年(七九五)七月二十七日付「太政官符」では、雑米の未進があれば専当の郡司は解任され、職田も没収するとされている(『延暦交替式』)。一方、郡司のなかには官稲出挙の際に、私稲もあわせて出挙する者もいたようであり、天平宝字五年には、加賀郡大領の道勝石が勅に違反して私稲六万束を出挙したとして、その利稲三万束が没収されている(編一八七)。 このように各郡の財政運営は郡司の主導でなされたのだが、郡司の下でさまざまな活動を行っていたのが鎰取・税長・徴税丁などの郡雑任・郷雑任である。郡雑任・郷雑任は郡司の下で種々の郡務に従事した者たちで、主に郡内の在地有力者が任じられていた。鎰取はその名称からして、郡司の下で稲や穀を納めた正倉の鎰の管理を行っていたと考えられる。税長・徴税丁は大税の貸付・収納、あるいは未納の差押えにあたっていたが、東大寺の「御料稲」を 表30は「越前国大税帳」および「越前国郡稲帳」にみえる倉庫の種類と数をまとめたものである。非常に多数の倉庫が国郡内に設置され、財政活動の拠点となっていた様子を知ることができるが、正倉だけでなく数多くの借倉・借屋が利用されていた点は重要である。とりわけ郡稲は借倉・借屋への依存度が著しい。借倉・借屋は、正倉が国郡衙の公的な倉庫であるのに対し、民間の在地有力者の私的な倉庫を借用したものである。借倉・借屋が利用されるのは、手続きの煩瑣な正倉よりも、出納を実際に担当している在地有力者の倉屋を使用した方が便利だったためである。貯積に重点を置く大税よりも出挙稲の出し入れの頻繁な郡稲の方が、借倉・借屋の利用度が高いのはこのためである。国衙財政の管理運営は、現実には郡司以下の在地有力者の活動だけでなく、その所有する施設をも前提とすることにより成り立っていたのである。 |