| 日中戦争が泥沼化するなか、表48にみるように国家の一般会計歳出は、一九三七年度(昭和一二)の二二億円が四〇年度には五九億円と三倍弱に著増し、それに臨時軍事費特別会計を加えると一〇九億円に達していた。一方、税収は「臨時租税増徴法」「支那事変特別税法」による増収にもかかわらず、四〇年度においても四一億円にとどまっており、戦争遂行のためには税制の改正が急務であった。地方においても三九年度には農村部を含めて増税に転じざるをえなかったように、戦局の進展による防空費、経済警察費、軍事援護と銃後施設費、主要食糧増産費その他の戦争関係諸費の増加が顕著であり、戦時緊急の国政事務を遂行し、国策の浸透を期するうえからも、地方税制の改革が緊急に要請されていた。 |

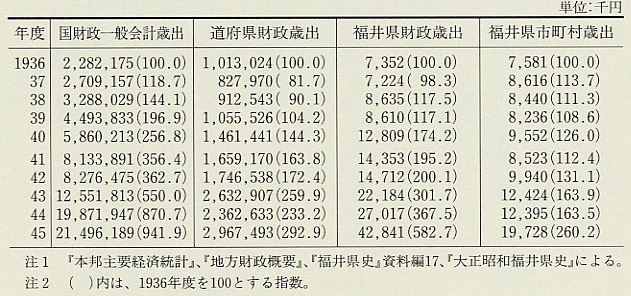

表48 国・道府県および福井県・同市町村財政の伸び(1936〜45年度)  |

| 四〇年の税制改正は、(1)中央地方を通じた負担の均衡、(2)経済政策との調和、(3)収入の増加と弾力性ある税制の樹立、(4)税制の簡易化、の四点を目標とした改正であるとされた。国税においては、直接国税体系を所得税中心とし、分類所得税と総合所得税に分け、源泉課税と累進税率を取り入れるとともに、第一種所得税と法人資本税を統合して法人税を創設し、豊かな都市税源を国の手におさめるしくみをつくったのである。また、地租・営業税とともに家屋税を国税としたうえで地方へ還付することとした。一方、地方税は負担不均衡の根源とされた戸数割と所得税付加税が廃止され、かわって市町村では独立税として市町村民税が課せられたがそれまでの戸数割と比べその比重は小さかった。こうして地方税においては地租、家屋税など弾力性の乏しい付加税が中心となり、国税付加税の地位が高まった。国税が人税本位であるのに対して地方税は著しく物税本位となったのは、大規模な地方財政調整制度が採用されたことによるものであり、地方税制では、分与税が税制の中枢的地位を占めることとなった。四〇年度の地方分与税三億五〇〇〇万円は歳入の九・二%を、また地方税収入の四四・八%を占め、翌年以降さらにその比重は高まっていく(表49)。 四〇年の税制改正により、表49(表49 地方財政歳入および福井県歳入(1936〜45年度))にみるように四〇年度の福井県の地方分与税は県税収入を上回り、歳入総額も前年比四〇%増の一三九三万円とはじめて一〇〇〇万円を突破した。翌四一年度以降も県税がほぼ横ばいなのに対して、分与税はふえ続け、その地位も全国道府県平均と比べはるかに高く、四三年度には県税の二倍強となっていた。この分与税に国庫下渡金と国庫補助金を加えると歳入総額の六〇%をこえ、財政面からみても県行政が完全な国政委任事務遂行機関化していたことを示している。また、県財政の伸びは市町村財政を大きく上回り、地方財政においても県財政の地位が高まっていた。 四〇年の改正税制が施行されてみると、窮乏町村の財政事情は予期されたようには改善されなかった。同年度の県下市町村の国税付加税の付加率は、本税の一〇〇分の二〇〇程度であったものは福井市および六三町村だけであり一七二市町村のわずか三分の一であった。一方、一〇〇分の三〇〇にせまり知事の認可を必要としたのが敦賀市と六四町村であり、それ以上の付加率で内務大臣の認可を必要としたものが四三町村にものぼった。なかでも坂井郡剣岳・竹田・本郷・鷹巣村、今立郡下池田村、丹生郡殿下・下岬村、南条郡鹿蒜村、大飯郡内浦・青郷・大島村の一一村は本税一円に対して五円の付加税を課しており、そのうえに下池田・竹田・大島村では赤字起債の発行を必要としていた(『大阪朝日新聞』40・10・6)。こうして県下の市町村財政は、税制改正の目的に中央地方を通じた負担の均衡がうたわれていたにもかかわらず、当初より歳入財源の欠乏に苦しむことになる。 そのうえに四一年度には、県下の国税所得税は前年比二三〇%の増税となり、また酒税・物品税などの国税間接税の大増税が行われた。県民の租税負担がほぼ限界にまで達するなか、時局観念と納税奉公がより強調され、四一年二月に県は県下全大字への納税組合設置を布達し、税の徴収に腐心することになる。表46、47をみても明らかなように、粟田部町の国税負担は三九年度に比べ四二年度には三倍強になり、内外海村の場合は三九年度と四四年度を比べると二八倍にもなっている。こうした状況にもかかわらず、内外海村では四一年度から四四年度までの国税納税率はつねに一〇〇%であり、こうした完璧な納税奉公が長期にわたる総力戦の遂行を可能にしていたのである(旧内外海村役場文書)。 |