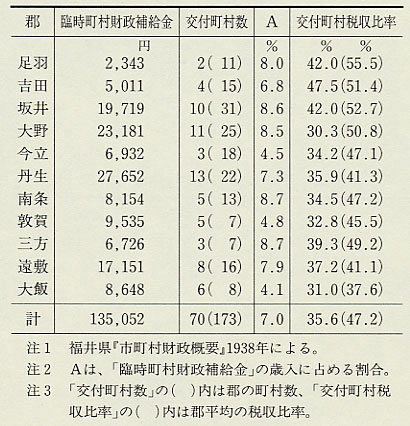

| また、町村には一九三六年度(昭和一一)から補給金が交付されており、三六年度一三万円、三七年度七五万円の交付額は、町村歳入のそれぞれ一・八%、一〇・八%を占めた。表45により三六年度の町村歳入に対する税収比率をみると、もっとも比率の高い足羽郡ともっとも低い大飯郡の間には一七・九ポイントの開きがあり、町村財政の地域格差は恐慌期と比べてもさらに大きくなっていた。同年の臨時町村財政補給金制度によって、表45にみるように窮乏村の財政負担軽減のために七〇か村に平均一九三〇円が交付された。大野郡には一一か村に二万三一八一円が交付されている。それら一一か村の歳入に占める村税比率は平均三〇・三%であり、郡平均とは約二〇%の、さらに人絹織物業などの隆盛で相対的に財政力のある他の一四町村の六〇・一%とは約三〇%もの開きがあった。一方、遠敷郡では八村が補給金を交付されており、税収比率はそれら八村と郡平均との間にわずか三・九ポイントの差異しかない。また、交付額がいっきょに約六倍にふえた三七年度の「臨時地方財政補給金」ですら、福井市および吉田郡西藤島・円山西村、坂井郡芦原村、今立郡舟津村の一市四村には交付されず、他方今立郡上池田村、丹生郡城崎・四ケ浦村、南条郡河野村などは一万円以上の交付をうけていた(『福井新聞』37・9・3)。嶺南地方および嶺北の山間・漁村の町村財政の窮乏がより顕著であった。 |

表45 郡別臨時町村財政補給金(1936年度)  |

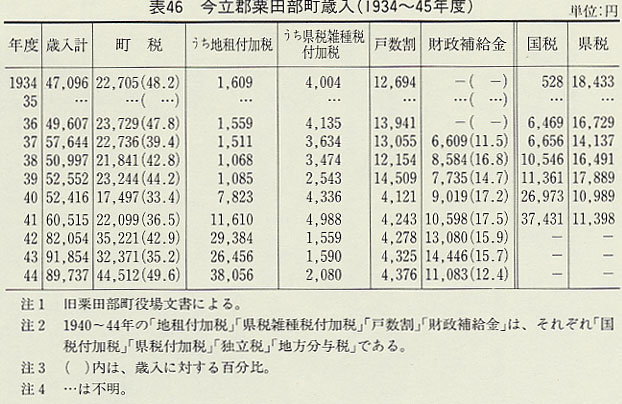

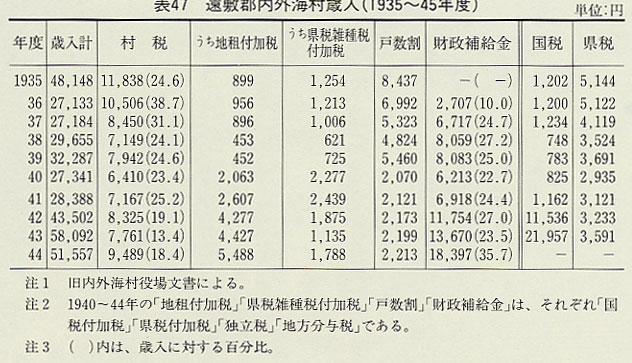

| 『県統計書』からは三八年度以降、町村財政に関する記載がなくなるため、三五年度から三九年度の町村税の負担状況を、表46、47の今立郡粟田部町と遠敷郡内外海村でみてみよう。内外海村では、三八年度には金額では村税を上回る財政補給金が交付され、その過半が戸数割、雑種税などの減税にあてられた。とくに戸数割は三五年度から三九年度にかけて三割五分もの減額となっていた。一方、粟田部町では財政補給金は税負担の軽減には二割程度しか使われず、また町税収入の減少もごくわずかであり、補給金の多くは結果として同町がこの時期行った町道改修や貯水池新設などの新事業にあてられるかたちとなった。こうして税負担の軽減にどの程度あてられたかは両町村で明確な差異があるものの、財政補給金は町村財政のなかで大きな位置を占めるようになっており、その比重は農村部貧窮団体であった内外海村のほうがより高くなっていた。 |

表46 今立郡栗田部町歳入(1934〜45年度)  表47 遠敷郡内外海村歳入(1935〜45年度)  |

| また表46、47により、両町村における国税・県税・町村税の賦課額をみると、粟田部町では臨時地方財政補給金制度が開始された三七年度には三四年度と比べ約三〇〇〇円の減税となっているが、翌三八年度からはふたたび増税となっている。一方内外海村では三六年度以降三八年度までは減税が進み、三八年度には三五年度と比較して四割近い減税となっている。同村でも翌年には約一〇〇〇円の増税となっているものの、たしかに三六年度からの臨時補給金の交付は地方税を中心とした大幅な減税をもたらしていた。町部においては新規事業もあり、みるべき減税はなされなかったが、内外海村のような農山漁村部では、長年の農村負担の軽減の要求がこの制度によりかなり実現される結果となった。政府が、日中戦争開始により三七年九月に地方財政の抑制、とくに課税は前年度以下に抑えるようにという通牒を発していたことがこうした減税をより顕著にさせていた。そして、こうした農村部を中心とした補給金制度による減税は、農山漁村民に日中戦争を支持させ、また応召兵として大陸へ大量送出するためにも必要だったのである。 |